Das Virus ist noch nicht besiegt

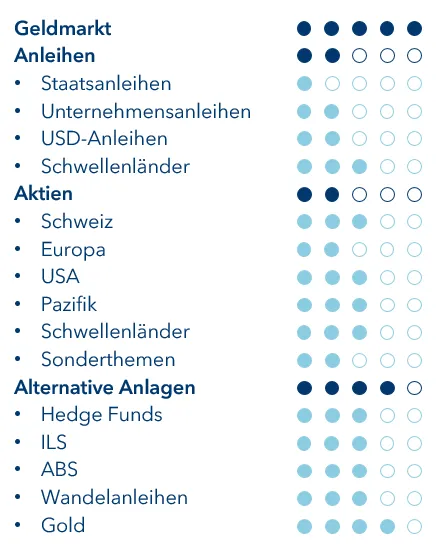

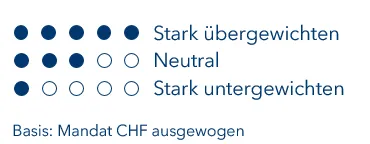

Der Goldpreis hat seinen Lauf fortgesetzt und sowohl das Allzeithoch als auch die Marke von USD 2’000 pro Feinunze ohne weiteres hinter sich gelassen. Seit Jahresbeginn steht damit in US-Dollar gerechnet ein Plus von über 30 % zu Buche. Dass der Preis in den letzten Tagen etwas nachgeben hat, ist nach so einem starken und schnellen Anstieg nicht untypisch. Wir interpretieren diese Entwicklung denn auch als Verschnaufpause und nicht als Trendwechsel. Aus unserer Sicht erhält Gold von verschiedenen Seiten Unterstützung: Sei es vom schwächelnden US-Dollar, den negativen Realzinsen oder von der bangen Sorge vieler Anleger, dass die Inflation langfristig doch noch zulegen könnte. Nicht zuletzt schätzen wir die sehr guten diversifizierenden Eigenschaften von Gold und bestätigen daher unsere bereits seit längerem bestehende Goldpositionierung.

So viel Unterstützung wie wir derzeit bei Gold sehen, so wenig erhält der US-Dollar. Hier hat der Wind definitiv gedreht. Seit wir die Erstlingsausgabe unseres Magazins «Teleskop» mit dem Titel «Schwächling Dollar» Ende Mai publiziert haben, hat der US-Dollar auf breiter Front nachgegeben. Wie wir in dem Magazin (Link hier) ausführlich dargelegt haben, gibt es gute Gründe dafür, dass dies nur der Auftakt zu einer längerfristigen Dollarschwächephase war. Deshalb sichern wir den US-Dollar weiterhin konsequent ab.