Ein W am Horizont

Unser VP Bank Corona-Krisen-Barometer hat sich in den letzten Wochen stetig verbessert und steht inzwischen bei rund 80 % des Vorkrisenniveaus. Die zugrundeliegende wirtschaftliche Erholung wurde von den Finanzmärkten goutiert. Steigende Aktienmärkte, sinkende Risikoprämien und eine fallende Marktvolatilität sprechen eine deutliche Sprache.

Gleichzeitig mehren sich die Anzeichen, die bei aller Freude über die schnelle Erholung zu Vorsicht mahnen. So werden eine Reihe von staatlichen Unterstützungsmassnahmen wie etwa in Europa die Aussetzung der Insolvenzantragspflicht auslaufen. Ob die Massnahmen im gleichen Umfang verlängert werden, bleibt abzuwarten. Im Zusammenspiel mit den erneuten regionalen Lockdown-Massnahmen könnte dadurch die konjunkturelle Belebung ins Stocken geraten. Vom Verlauf her wäre das dann ein Szenario, das dem Buchstaben W ähnelt.

Hinzu kommt, dass die bisherige Aktienmarkterholung stark von wenigen Unternehmen getrieben wurde. Besonders US-Technologieaktien haben zu eindrücklichen Höhenflügen angesetzt. In der Breite sieht die Erholung dagegen weniger überzeugend aus.

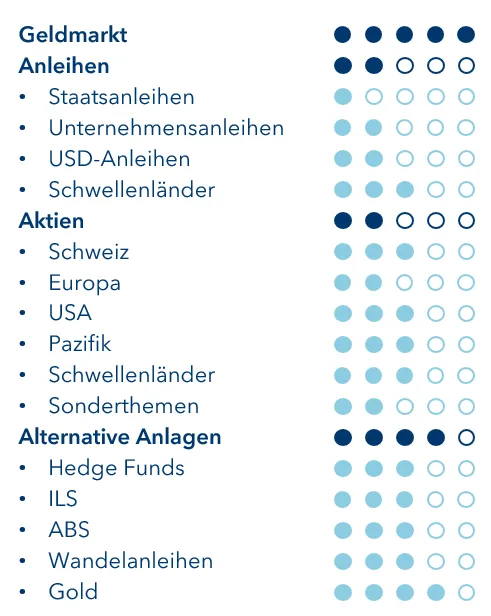

Auch dass der Kurs für eine Unze Gold über USD 1'800 gestiegen ist und somit in die Nähe des Allzeithochs von USD 1'920 aus dem Jahr 2011, kann als Ausdruck von Skepsis interpretiert werden. Vor diesem Hintergrund haben wir entschieden, unsere Vorsichtsmassnahmen aufrechtzuerhalten und belassen die taktische Positionierung unverändert.

Ersten Kommentar schreiben