Vertrauen ist gut, Vorsicht besser

Weltweit haben die Aktienmärkte im Mai und in den ersten Junitagen auf die angekündigten Covid-19-Unterstützungsmassnahmen mit Gewinnen reagiert und ihren Erholungskurs fortgesetzt. Der amerikanische S&P-500-Index notiert inzwischen auf dem Stand von Anfang Jahr. Das zeigt, wie viel Vertrauen die Anleger den Zentralbanken entgegenbringen. «Die werden nichts anbrennen lassen», lautet das Gebot der Stunde.

Genährt wird dieses Vertrauen auch damit, dass es immer mehr Zeichen der Wiederbelebung in den wirtschaftlichen Frühindikatoren gibt. Unser VP Bank Corona-Krisen-Barometer hat sich inzwischen deutlich vom Tiefpunkt lösen können und zeigt eine anhaltend positive Dynamik. Ist damit das Schlimmste bereits ausgestanden? Vieles deutet darauf hin. Aber der Weg zurück zur Normalität ist nach wie vor ein weiter. Und er dürfte steinig sein. Ein Vorgeschmack darauf gibt die Entwicklung in China. Nach einer ersten kräftigen Wiederbelebung haben sich die Detailhandelsumsätze zuletzt nur noch leicht verbessert.

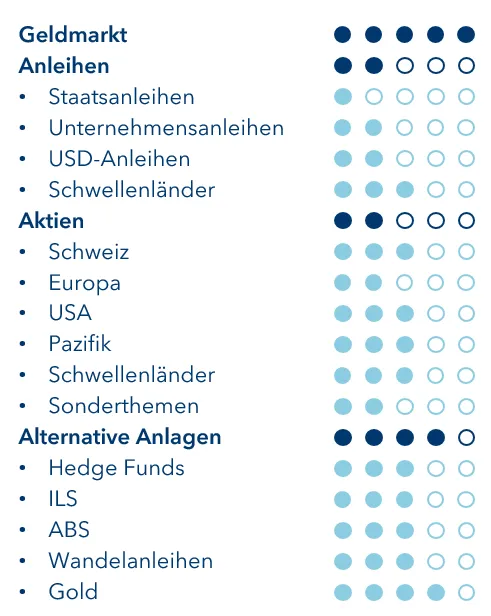

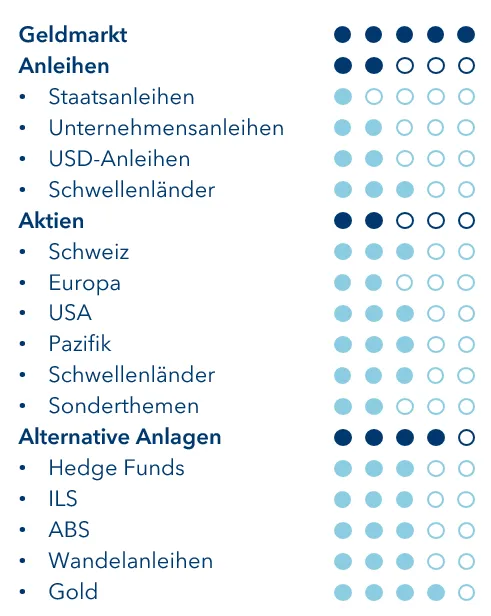

So erfreulich die jüngste Entwicklung ist, so sehr warnen wir davor, sich zu sehr darauf zu verlassen, dass die Erholung dank Unterstützung der Geld- und Fiskalpolitik ohne Rückschläge verlaufen wird. Ähnlich wie im gesellschaftlichen Leben ist es aus unserer Sicht ratsam, auch für das Portfolio weiterhin gewisse Vorsichtsmassnahmen einzuhalten. Eine sinnvolle Diversifikation hilft, allfällige Rückschläge an den Aktienmärkten abzufedern. Auf der Aktienseite bestätigen wir unsere vorsichtige taktische Positionierung. Zudem sichern wir den US-Dollar wieder vollständig ab.

Ersten Kommentar schreiben