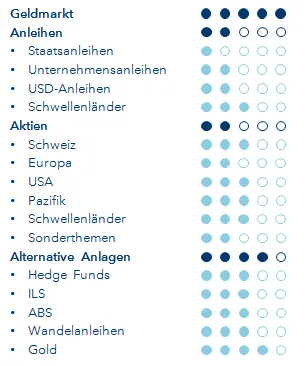

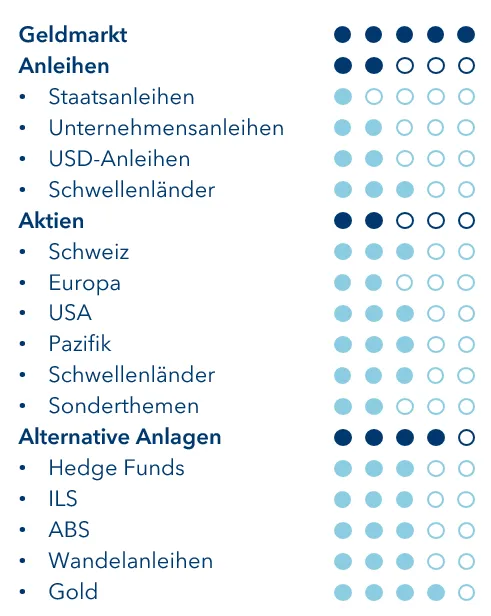

Für die zweite Welle wappnen

Die Diskrepanz könnte nicht grösser sein. Während das Ausmass der Corona-Massnahmen immer deutlicher in den Wirtschaftsstatistiken zum Vorschein kommt, haben die Finanzmärkte bereits einen grossen Teil der Verluste wettgemacht. Nun liegt es in der Natur der Sache, dass Wirtschaftsstatistiken mit einer gewissen Verzögerung die Realität zeigen und die Finanzmärkte Erwartungen abbilden. Für die Erwartungsbildung spielen neue Wirtschaftsdaten und politische Signale eine wichtige Rolle. Uns scheinen die Annahmen insbesondere an den Aktienmärkten trotz der eingeleiteten schrittweisen Öffnung der Wirtschaft aktuell zu optimistisch zu sein. In unserem wirtschaftlichen Basisszenario, das von einer verzögerten Erholung in der Form des Buchstabens U in diesem Jahr ausgeht, drohen noch stärkere negative Auswirkungen auf die Profitabilität und Solvenz von Unternehmen.

Das ist derzeit aus unserer Sicht zu wenig in den Markterwartungen reflektiert. Deshalb sind wir kurzfristig mit Blick auf die Aktienmärkte vorsichtig und haben entschieden, die Aktienquote zu reduzieren. Gleichzeitig bleibt die Diversifikation wichtig. Gold und Insurance Linked Securities tragen dazu bei, das Portfolio robuster zu gestalten. Aber auch Wandelanleihen sind für uns aufgrund ihres hybriden Charakters interessant. Denn bei steigenden Kursen nehmen sie Aktiencharakter an, bei fallenden Kursen werden sie defensiver und verhalten sich eher wie Anleihen.