SNB Zinsprognose

—

Alles rund um Hypothekarzinsen

Sie möchten den Hauskauf finanzieren und benötigen weitere Informationen? Hier finden Sie alle Angaben zu den aktuellen Hypothekarzinsen, zur Zinsentwicklung und Hilfsmittel und Entscheidungshilfen zu Hypotheken.

Die aktuelle Einschätzung

18. Juni 2026

Die Schweizerische Nationalbank (SNB) hat im Rahmen ihrer geldpolitischen Lagebeurteilung im Juni ihren Leitzins erwartungsgemäss unverändert auf 0 % belassen. Die SNB befand, dass der mittelfristige Inflationsdruck gegenüber der letzten Beurteilung im März praktisch unverändert geblieben sei.

Die Geldpolitik sei angemessen, um die Inflation im Bereich der Preisstabilität zu halten, und sie stütze die Wirtschaftsentwicklung. Die Nationalbank werde die Lage weiter beobachten und die Geldpolitik, wenn nötig, anpassen, um die Preisstabilität sicherzustellen.

Die SNB geht nicht davon aus, dass die Inflationsraten nachhaltig ansteigen werden. Vielmehr dürften sie in der ersten Jahreshälfte 2027 wieder leicht zurückgehen. Mittelfristig bleibt damit die Inflationsprognose nahezu unverändert.

Akuter Handlungsdruck besteht für die SNB nicht. Die Inflationsrate ist noch immer verhältnismässig tief. Allerdings mag in Anbetracht einer Teuerungsrate, die nun klar über 0 % liegt, der gegenwärtige negative kurzfristige Geldmarktsatz (Saron) nicht recht passen.

Deshalb könnte im zweiten Halbjahr ein zinspolitischer Anpassungsbedarf bestehen. Eine Zinserhöhung im laufenden Jahr ist deshalb keineswegs abwegig.

Die SNB geht nicht davon aus, dass die Inflationsraten nachhaltig ansteigen werden.

Dr. Thomas Gitzel Chefökonom

Zinsentwicklung und Einflussfaktoren

. Das ist der Zins, zu dem sich Banken untereinander über Nacht Geld leihen. Es ist der Zinssatz, den die Schweizerische Nationalbank (SNB) mit ihrem Leitzins beeinflusst. Der Saron notiert damit nahe am Leitzins. Die anderen drei Kurven geben Swap-Sätze für drei Laufzeiten wieder. Sie zeigen den Preis für fixierte Zinsen über den entsprechenden Zeitraum.")

Was die Zinsen beeinflusst

Um die zukünftige Entwicklung der Hypothekarzinsen zu verstehen, beobachten wir drei Kernfaktoren:

- Inflation: Steigen die Preise über das Zielband der SNB (0-2%), reagiert die Nationalbank meist mit Zinserhöhungen.

- Konjunktur: Eine brummende Wirtschaft führt oft zu höheren Zinsen; eine Rezession zwingt die Notenbanken meist zu Senkungen.

- Wechselkurse (EUR/CHF): Da die Schweiz eine Exportnation ist, hat die Stärke des Frankens massiven Einfluss auf die geldpolitischen Entscheide.

Entscheidungshilfe Fix / Variabel

Welche Hypothek am ehesten geeignet ist, zeigt die folgende Tabelle. Eine Festsatzhypothek hat den Vorteil, dass die Kosten planbar sind, Bei variablen Hypotheken wird der Zins immer Vierteljährlich festgelegt aufgrund des aktuellen Zinssätzen für die kommenden drei Monate.

| Zinserwartung | Festsatzhypothek | Geldmarkthypothek | Variable Hypothek |

|---|---|---|---|

| Sinkend | 3 | 1 | 1 |

| Gleichbleibend | 2 | 2 | 2 |

| Steigend | 1 | 3 | 3 |

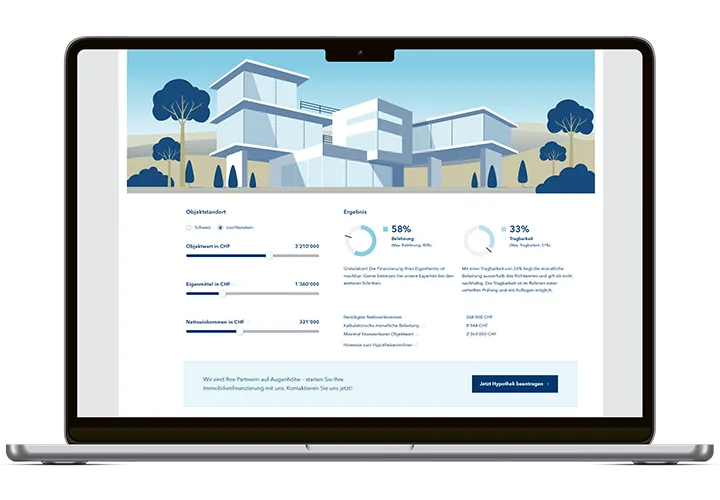

Hypothekarrechner

Sie träumen vom Eigenheim und möchten wissen, ob Ihre finanziellen Mittel ausreichen? Mit unserem Hypothekenrechner ermitteln Sie in wenigen Schritten die Tragbarkeit Ihrer zukünftigen Immobilie sowie die monatliche Belastung. Schnell, einfach und unkompliziert.

Sprechen Sie mit unseren Experten

Silvan Stettler

Leiter Kundenberatung Firmenkunden & Kredite

Sprechen Sie mit unseren Experten

Silvan Stettler

Leiter Kundenberatung Firmenkunden & Kredite