Steigt nun die Inflation?

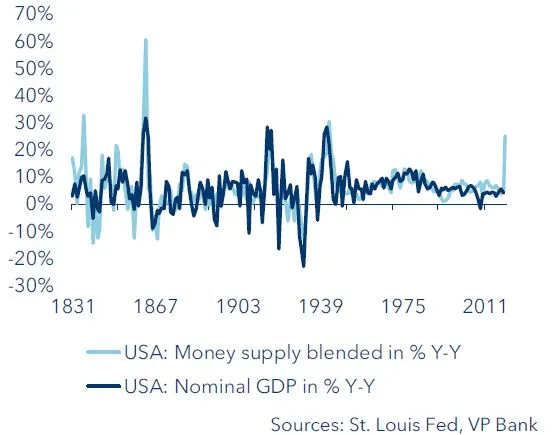

Die Geldmengen dies- und jenseits des Atlantiks sind massiv gewachsen. In den USA etwa so stark wie es zuletzt während und nach dem zweiten Weltkrieg der Fall war. Das bleibt gemäss Quantitätstheorie nicht ohne Folgen. Sie besagt, dass eine Geldmengenerhöhung zu einem Anstieg der Preise führt sofern die Umlaufgeschwindigkeit und das verfügbare Güterangebot einer Volkswirtschaft konstant bleiben. Tatsächlich besteht dieser Zusammenhang nicht nur theoretisch, sondern auch in der Praxis – zumindest in der Tendenz (vgl. Grafik).

USA: Veränderung von Geldmenge und Inflationsrate (auf Jahresbasis)

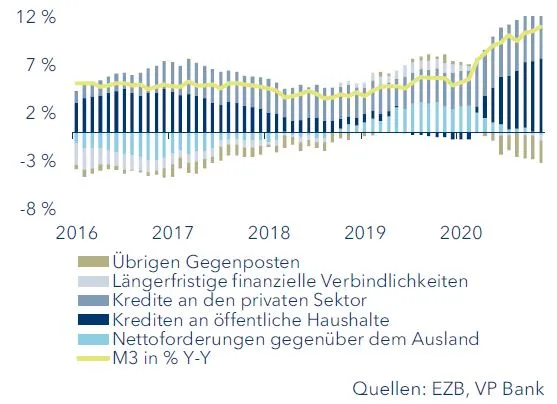

Dies würde derzeit darauf hindeuten, dass die Teuerungsraten merklich anziehen könnten. Allerdings sind wegen der Corona-Krise Sonderfaktoren am Werk. Der in der Grafik sichtbare historische Zusammenhang kann deshalb nicht ohne weiteres auf die aktuelle Situation übertragen werden. Das scharfe Wachstum der Geldmenge ist gegenwärtig Ausdruck der staatlichen Hilfsmassnahmen im Kampf gegen die wirtschaftlichen Folgen der Corona-Pandemie. Die Geldmengenstatistik der Europäischen Zentralbank (EZB) macht dies deutlich. Die am weitesten gefasste Geldmenge (Aggregat M3) wird einerseits durch öffentliche Kreditprogramme für in Not geratene Unternehmen ausgedehnt, andererseits benötigen die Staaten selbst frische Mittel für solche Massnahmen. Es handelt sich also um einen Pandemieeinfluss (siehe Grafik) und damit einen Sonderfaktor.

Geldmengenwachstum in der Eurozone (M3)

Mit einem signifikanten Inflationsanstieg ist vorerst trotz des Geldmengenausweitung nicht zu rechnen, einerseits weil die hohe Arbeitslosigkeit in den USA und die Kurzarbeit in Europa die Lohnkosten niedrig halten werden, andererseits sinkt die Geldmenge wieder, wenn die Unternehmen die Kredite zurückzahlen.

|

Was ist Inflation? Unter Inflation versteht man einen anhaltenden Anstieg des Preisniveaus. Das bedeutet, dass der Preis von verschiedenen Produkten in vielen Güterkategorien über mehre Perioden ansteigt. Zur Messung der Inflation wird ein Preisindex verwendet. Zum Beispiel der Verbraucherpreisindex. Er setzt sich aus Gütern unseres täglichen Lebens zusammen und zeigt, wie sich der Preis dieses Warenkorbes über die Zeit verändert. |

Ungeachtet dessen stehen uns über die Sommermonate hinweg gewisse Basiseffekte ins Haus, welche die Teuerungsraten zumindest etwas nach oben hieven. Im Zuge der Corona-Pandemie und den verhängten Eindämmungsmassnahmen sank der Ölpreis im März 2020 um mehr als 50 %. Seit dem Tief im April ist beim Nordseeöl der Sorte Brent aber bereits ein Anstieg um beinahe das Dreifache zu verbuchen. Werden die Energiepreise also ab März mit dem Vorjahresniveau verglichen, hat dies für die Inflationsrate spürbare Auswirkungen. Allerdings bedeutet dieser Effekt lediglich, dass die Inflationsraten zu ihrem Vorkrisen-Niveau zurückkehren werden.

Die Rolle der Notenbanken

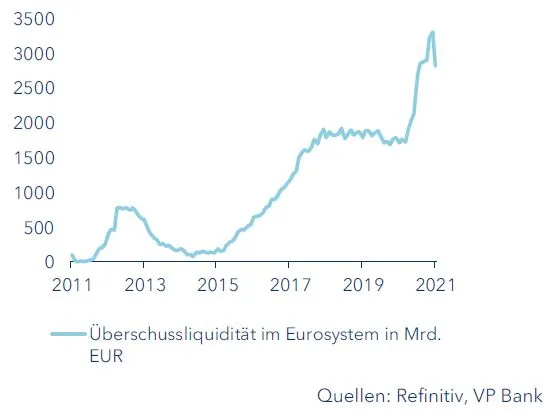

In der aktuellen Geldpolitik spielt die quantitative Ausdehnung des Angebots eine grosse Rolle, und zwar von Japan, über die USA bis zur Eurozone. Die Notenbanken kaufen in grossem Stil Wertpapiere. Die Verkäufer der Wertschriften, also vor allem Banken und Versicherungen, legen die erlöste Summe jedoch zu einem grossen Teil auf's Konto. Im Bereich der Finanzinstitute ist dies etwa das Konto bei der jeweiligen Notenbank. Und so steigen die Überschussreserven der Geschäftsbanken bei den Notenbanken massiv an. Das bedeutet konkret: Die zusätzlich geschaffene Liquidität verbleibt zu einem hohen Mass bei der Notenbank. Wenn das neu geschaffene Geld dadurch nur bedingt in der Realwirtschaft ankommt, gehen davon auch keine Inflationsgefahren aus. Die billionenschweren Wertpapierkaufprogramme der Notenbanken verlieren damit ihren Schrecken.

Überschussreserven bei der Notenbank am Beispiel EZB

Erst müssen die Löhne steigen

Inflation sollte aber noch nicht abgeschrieben werden, denn die eigentliche Gefahr kommt aus einer anderen Ecke. Die Teuerungsraten sinken seit rund vier Jahrzehnten (vgl. Grafik). Selbst die seit der Finanzmarktkrise 2008 anhaltend laxe Geldpolitik konnte daran nichts ändern.

Weltweite Inflationsrate und Trend

Für Inflation bedarf es besonderer Zutaten, meist sind es höhere Arbeitnehmerentgelte, die zu steigenden Teuerungsraten führen. Kommt es zu Lohnsteigerungen, weil im Zuge einer gut laufenden Wirtschaft Arbeitnehmer rar sind, werden Unternehmen über kurz oder lang die höheren Kosten auf die Produkte umlegen. Wird dadurch der beobachtete Warenkorb zur Messung der Preisentwicklung teurer, werden Arbeitnehmer wiederum höhere Löhne fordern. Dieser Effekt wird als Lohn-Preis-Spirale bezeichnet und war in den 1970er und 1980er Jahren zuletzt in einer deutlichen Ausprägung zu beobachten. Seither herrschte für die globale Arbeitnehmerschaft Lohn-Tristesse – schlichtweg aufgrund der guten Verfügbarkeit von Arbeitskräften. Es waren drei demografischen Wellen, die Arbeitnehmer in den vergangenen Jahrzehnten in eine schlechte Verhandlungsposition gebracht haben, weil «zu viel» Arbeit angeboten wurde:

- Der Eintritt der sogenannten «Babyboomer», also der geburtenstarken Jahrgänge der 1960er Jahre, in das Erwerbsleben in den 1980er Jahren.

- Der Fall des Eisernen Vorhangs eröffnete im Osten Europas ein Heer an neuen günstigen Arbeitnehmern.

- Die Öffnung Chinas, der «Werkbank» der Welt.

Mit der Integration Osteuropas und Chinas in die Weltwirtschaft standen im globalen Arbeitsmarkt mehr als eine Milliarde zusätzlicher Menschen im arbeitsfähigen Alter zur Verfügung. Gewerkschaften verloren damit an Einfluss, denn Unternehmen drohten damit, ihre Produktion nach Osteuropa oder China zu verlegen, oder taten es einfach. Die Löhne hatten somit kaum eine Chance, nennenswert zuzulegen. In den USA etwa liegen die realen Stundenlöhne gerade einmal auf dem Niveau der 1990er Jahre. Vor diesem Hintergrund ist es nicht erstaunlich, dass die Inflationsraten im Trend fielen. Unternehmen waren nicht gezwungen, höhere Löhne auf Produkte umzuwälzen.

Der Wind dreht

Nach Berechnungen der Vereinigten Nationen ist die Menschheit aktuell inmitten eines epochalen Trendwechsels. Die Babyboomer-Generation tritt in den kommenden Jahren in das Rentenalter ein. Auch China ist in Anbetracht der Ein-Kind-Politik von einem massiven demografischen Wandel betroffen. Das heisst, in den OECD-Staaten wird der Anteil der erwerbsfähigen Bevölkerung in Relation zur Gesamtbevölkerung von aktuell rund 65 % auf rund 58 % im Jahr 2050 fallen. In China nimmt die Arbeitnehmerschaft von 75 % auf 55 % im Jahr 2050 dramatisch ab.

In anderen Worten: Arbeitnehmer werden zu einem raren Gut. Verknappt sich in einer Marktwirtschaft das Arbeitskräfteangebot, steigt der Preis, also der Lohn. Darum ist davon auszugehen, dass die Lohnentwicklung sich ins Gegenteil verkehren wird und die Arbeitnehmerentgelte zulegen werden.

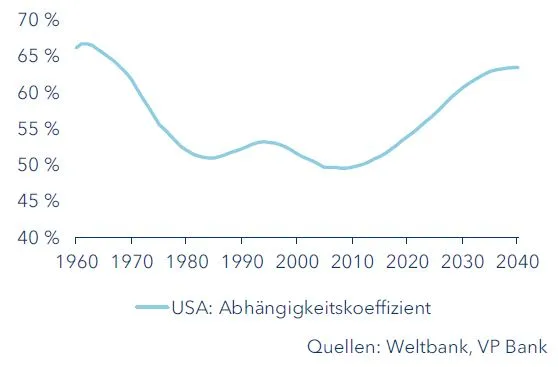

Das wäre nicht das erste Mal in der Wirtschaftsgeschichte. Nach dem zweiten Weltkrieg lag der sogenannte Abhängigkeitskoeffizient in sämtlichen westlichen Industrienationen auf einem hohen Niveau. Dieser Quotient bezeichnet das Verhältnis der wirtschaftlich abhängigen Altersgruppen (Personen, die noch nicht bzw. nicht mehr erwerbsfähig sind) zur arbeitenden Bevölkerung. Während der beiden Weltkriege sanken einerseits die Geburten, andererseits starben viele Menschen im erwerbsfähigen Alter. Die Weltwirtschaftskrise 1929 sorgte beidseits des Atlantiks ebenfalls für einen Geburtenrückgang, mit entsprechenden Konsequenzen für die demografische Entwicklung. In den USA stieg dadurch der Abhängigkeitsquotient in den 1950er Jahren auf 67. Rein statistisch musste also ein im Erwerbsleben stehender Mensch 0.67 Personen unterhalten. Dies markierte einen vorläufigen Hochpunkt. Arbeitnehmer waren in einer hervorragenden Ausgangssituation bei Lohnverhandlungen und die Reallohnsteigerungen in den 1950er Jahren markieren in der Nachkriegsgeschichte denn auch bis heute immer noch den Rekordwert.

Die Weltbank prognostiziert, dass in den kommenden drei Jahrzehnten die Abhängigkeitskoeffizienten in den Industrienationen wieder in Richtung der Werte der 1950er Jahre steigen. Dann werden auch die Reallöhne wieder stärker steigen. Legen die Unternehmen in der Folge die höheren Lohnkosten auf ihre Produkte um, wäre das der Nährboden für einen nachhaltigen Anstieg der Inflationsraten.

USA: Abhängigkeitskoeffizient

Digitalisierung und Inflation

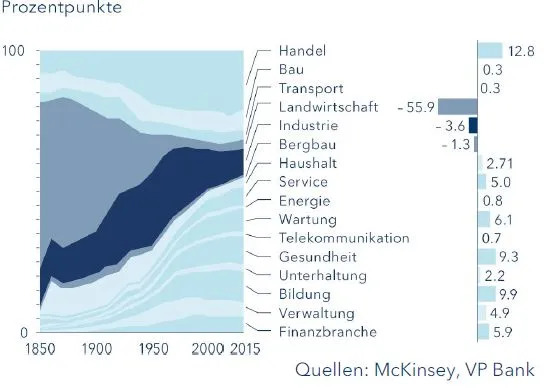

Der demografische Wandel wird also das Angebot von Arbeitskräften verknappen, doch gleichzeitig wird mit der Digitalisierung möglicherweise auch die Nachfrage nach Arbeitskräften seitens der Unternehmen geringer. Diese Befürchtungen sind nicht neu. So alt wie die Menschheit ist, so alt ist der technologische Wandel. Die Industrialisierung Ende des 18. und Anfang des 19. Jahrhunderts führte zu einer Revolution auf dem Arbeitsmarkt, ohne dass daraus eine nachhaltig niedrigere Beschäftigungsquote entstanden wäre. Das «McKinsey World Institute» von der gleichnamigen Beratungsfirma zeigt in einer umfangreichen Studie aus dem Jahr 2017 «Jobs Lost, Jobs Gaines: Workforce Transitions In A Time Of Automation» historische Beschäftigungswanderungen auf (siehe Grafik).

USA: Beschäftigungsänderung, 1850-2015

War im Jahr 1850 das Gros der US-Amerikaner im Landwirtschaftssektor beschäftigt, spielt letzterer heute nur noch eine untergeordnete Rolle für die Beschäftigung. Andere Branchen nahmen an Bedeutung zu. Dazu gehören etwa Einzel- und Grosshandel. Diese Verschiebungen haben die Verluste an Arbeitskräften im Landwirtschaftssektor überkompensiert.

Auch der Personal Computer (PC) hat laut dem McKinsey World Institute in der Summe allein in den USA netto 15.8 Millionen Arbeitsplätze ermöglicht. 3.5 Millionen Jobs wurden vernichtet, hingegen entstanden 19.3 Millionen neue Jobs. Im Jahr 1966 kam ein US-Expertengremium im Auftrag der Regierung bei der Untersuchung der Auswirkungen von Innovationen auf den Arbeitsmarkt zum treffenden Schluss: Technologie zerstört zwar Arbeitsplätze, aber nicht die Arbeit.

Auch die Digitalisierung wird zahlreiche Tätigkeiten überflüssig machen, doch gleichzeitig werden an anderer Stelle – vor allem im Dienstleistungssektor – neue Jobs entstehen. Das «World Economic Forum» (WEF) rechnet in seinem «Future of Jobs Report 2020» bis zum Jahr 2025 mit einem durch die Digitalisierung bedingten Abbau von weltweit 85 Millionen Jobs. Dieser gewaltigen Zahl steht aber eine erwartete Neuschaffung von 97 Millionen Arbeitsplätzen entgegen. Per Saldo entstünden also 12 Millionen neue Stellen. Klar ist jedoch, dass sich die Anforderungen an die Arbeitskräfte ändern werden. Geringqualifizierte Personen werden bei fehlender Umschulung von Arbeitslosigkeit bedroht sein. Allerdings ändert dies nichts an der zu erwartenden Gesamtkonstellation: Zukünftig herrscht eine Knappheit an Arbeitskräften. Löhne dürften also selbst bei fortschreitender Digitalisierung nicht fallen, sondern steigen und damit der Inflation Vorschub leisten.

Wie schützt man sich vor Inflation?

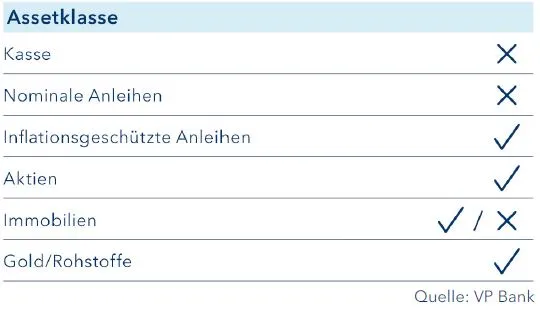

Sachwerte bieten in einer langfristigen Betrachtung einen Inflationsschutz. Dazu gehören etwa Rohstoffe, Edelmetalle und Immobilien. Aber auch Aktien gehören dazu. Bei Aktien handelt sich um Anteilsscheine eines Unternehmens. Damit gehören dem Aktionär anteilig Maschinen, Verwaltungsgebäude oder auch Patente. Die Anlageklasse gehört deshalb zu den Sachwerten.

Es sollte allerdings bedacht werden: Steigt die Inflation an, sollte nicht von einer direkten Absicherungseigenschaft von Sachwerten ausgegangenen werden, weil die Schwankungsanfälligkeit (Volatilität) zunächst zunimmt. Und noch ein weiterer Aspekt zählt, hinsichtlich eines Aktienengagements: Falls mit der Inflation auch die Zinsen steigen, müssen zukünftige Unternehmensgewinne stärker abdiskontiert werden. Es bedarf also eines längeren Atems, um in Genuss des Inflationsschutzes zu kommen. Obacht ist auch geboten, bei der zu einseitigen Fokussierung auf Immobilien. Der demografische Wandel kann im Wohnimmobilienbereich zu einem Überangebot führen, wodurch es in diesem Bereich zu sinkenden Preisen kommen kann. Nützlich und effektiv ist hingegen die eigene Immobilie – gerade im Alter, also in der Pensionsphase. Kommt es zu einem weitgefächerten Preisanstieg sind auch Mieten davon betroffen. Befindet sich die Wohnung und das Haus in vollständigem Eigentum, werden lediglich Mietnebenkosten vom Teuerungssog erfasst.

Bei Anleihen kommt es hingegen aufgrund steigender Inflationserwartungen oder auch höherer nominaler Zinsen zu Kursverlusten. Festverzinsliche Titel bieten also im Umfeld steigender Inflationsraten keinen Inflationsschutz. Anders verhält es sich bei sogenannten «inflationsindexierten Anleihen». Während gewöhnliche Anleihen mit einem festen Coupon und einer im Vorhinein fixierten Rückzahlung ausgegeben werden, garantieren inflationsgeschützte Anleihen dagegen eine fixe reale Rendite. Steigt also die Inflation, so erhöht sich bei diesen Wertpapieren zum Beispiel die fällige Zinszahlung. Da auch bei gewöhnlichen Anleihen zum Ausgabezeitpunkt Inflationserwartungen berücksichtigt werden, sind inflationsgeschützte Anleihen aber nur dann besser als ihre nominalen Pendants, wenn die tatsächliche Teuerung über der zum Ausgabezeitpunkt erwarteten liegt. Inflationsgeschützte Anleihen sind also insbesondere dann attraktiv, wenn die Inflation unerwartet deutlich steigt.

Generell gilt: Jede Anlageklasse, auch Sachwerte, unterliegen der Unsicherheit. Erwartete Entwicklungen können einen tatsächlich anderen Verlauf nehmen. Gerade deshalb ist die breite Streuung von Anlageklassen unter Chance-Risiko-Gesichtspunkten die beste Massnahme, um sich gegen Inflation zu schützen.

Inflationsgeschützte Anlagen

Fazit

Ein nachhaltiger Inflationsanstieg ist vorerst nicht in Sicht. Dabei wollen wir nicht in Abrede stellen, dass Teuerungsraten in den kommenden Jahren aufgrund von Sondereffekten durchaus kurzfristig auch höhere Niveaus von über 2 % pro Jahr erreichen können, jene Grenze, die für Notenbank als Ziel-Inflation gilt.

Für einen länger anhaltenden Teuerungsanstieg bedarf es aber höherer Löhne, die eine Lohn-Preisspirale in Gang setzen könnten, die Inflationsraten auf einen jahrelangen Aufwärtstrend bringen könnten. Die Lohnentwicklung ihrerseits ist massgeblich von demografischen Trends bestimmt. Gehen am Ende dieses Jahrzehnts die Babyboomer in Rente, werden Arbeitskräfte knapp. Die höhere Lohnsetzungsmacht der Arbeitnehmer könnte einem Inflationsanstieg Vorschub leisten. In diesem Fall wären auch Notenbanken gezwungen, die Zinsen zu erhöhen.

Wichtige rechtliche Hinweise

Diese Dokumentation wurde von der VP Bank AG (nachfolgend Bank) erstellt und durch die Gesellschaften der VP Bank Gruppe vertrieben. Diese Dokumentation stellt kein Angebot und keine Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten dar. Die darin enthaltenen Empfehlungen, Schätzungen und Aussagen geben die persönliche Auffassung des betreffenden Analysten der VP Bank AG im Zeitpunkt des auf der Dokumentation genannten Datums wieder und können jederzeit ohne vorherige Ankündigung geändert werden. Die Dokumentation basiert auf Informationen, welche als zuverlässig eingestuft werden. Diese Dokumentation und die darin abgegebenen Einschätzungen oder Bewertungen werden mit äusserster Sorgfalt erstellt, doch kann ihre Richtigkeit, Vollständigkeit und Genauigkeit nicht zugesichert oder gewährleistet werden. Insbesondere umfassen die Informationen in dieser Dokumentation möglicherweise nicht alle wesentlichen Angaben zu den darin behandelten Finanzinstrumenten oder deren Emittenten.

Weitere wichtige Informationen zu den Risiken, welche mit den Finanzinstrumenten in dieser Dokumentation verbunden sind, zu den Eigengeschäften der VP Bank Gruppe bzw. zur Behandlung von Interessenkonflikten in Bezug auf diese Finanzinstrumente sowie zum Vertrieb dieser Dokumentation finden Sie unter https://www.vpbank.com/rechtliche_hinweise_de.pdf

Ersten Kommentar schreiben