Aktien für den Wirtschaftsaufschwung nach Corona

Die erneut starken Zugewinne im ersten Quartal belegen, dass der Aktienmarkt die Rückkehr zu einem normalen Wirtschaftsumfeld einpreist. Dabei zeigen sich sämtliche klassischen Muster historischer Wirtschaftserholungen. Substanzwerte rentieren besser als Wachstumswerte, Unternehmen mit kleinerer Marktkapitalisierung schlagen die «grossen» Werte, auch nehmen mit steigenden Rohstoffpreisen und höheren Zinsen die Inflationssorgen zu. Die zyklisch bedingt hohen Gewinnerwartungen haben sicherlich eine hohe Eintrittswahrscheinlichkeit, im Detail werden jedoch einige, durch die Gesundheitskrise ausgelösten Herausforderungen nicht per se durch klassische Nachholeffekte gelöst werden.

Die bereits deutlich euphorische Marktstimmung lässt annehmen, dass strukturelle Veränderungen unterschätzt werden. Dies betrifft vor allem Branchen wie Tourismus, Luftfahrt, Hotels und Restaurants sowie aus dieser Perspektive auch Teile des industriellen Immobiliensektors. Der Anpassungsmechanismus vieler Dienstleistungsunternehmen an die krisenbedingt eingeschränkte Mobilität spricht eine eindeutige Sprache. In der jüngsten Umfrage der Global Business Travel Association (GBTA), einer Branchenorganisation für Unternehmen, die Geschäftsreisen organisieren, gaben 98 % der nordamerikanischen Mitgliedsunternehmen an, ihre internationalen Geschäftsreisen abgesagt zu haben. 92 % strichen dabei ihre kompletten inländischen Dienstreisen. Der Umsatzausfall 2020 in der gesamten Reisebranche kumulierte sich allein in den USA auf geschätzte USD 710 Mrd. Nur 27 % der Betriebe planen für die nächsten zwei Quartale Geschäftsreisen, eine Rückkehr zu dem Umsatzvolumen von 2019 (USD 1.4 Bio.) wird erst für 2025 erwartet. Der schnelle Wechsel auf Video-Konferenzen erzeugt dabei einen Paradigmenwechsel in der gesamten Dienstleistungsbranche. Denn Unternehmen, bei denen bisher viel gereist wurde, sparen einen Grossteil dieser Kosten ein. Dazu kommt, dass die Arbeit von zuhause künftig einen wichtigeren Stellenwert einnehmen wird. Dies führt dazu, dass drei von vier US-Unternehmen ihre Büroräumlichkeiten reduzieren wollen, wie eine Umfrage unter 176 CEOs von Fortune und Deloitte im September hervorbrachte.

Umverteilung reduziert Nachholeffekte

Allein diese Entwicklung zeigt, dass im historischen Vergleich die weitere wirtschaftliche Erholung nach Covid-19 anderen Regeln folgen wird. Kommt hinzu, dass Staaten die Privathaushalte grosszügig finanziell unterstützen, entweder mit Direktzahlungen oder grosszügigem Lohnausgleich für Kurzarbeiter. Dies sorgte während der Rezession für einen über erwarten robusten Einzelhandel. In den USA stiegen die Einzelhandelsumsätze im Jahr 2020 um überraschende 6.9 %.

Doch auch hier liegt die Erkenntnis im Detail. Während der US-Onlinehandel einen historischen Umsatzzuwachs von 44 % auf USD 861 Mrd. erfuhr, meldeten während der Pandemie 2020 17 Einzelhändler Konkurs an. Diese beschäftigten etwa 274'000 Mitarbeiter und erzielten einen Jahresumsatz von zusammen gut USD 44.5 Mrd. im Jahr 2019. Die Verlagerung zum Onlinehandel lenkt die Wertschöpfung des intermediären Einzelhandels teilweise aus dem Inland in das Produktionsland. Ein Umstand, der in China zu einer Sonderkonjunktur führte. In früheren Aufschwüngen waren die Nachholeffekte im Konsum wichtig. Diesmal sind weniger Impulse zu erwarten.

Der Kluge folgt dem Staat

Die Digitalisierung zeigte während der Pandemie, wohin die Reise geht, im Guten wie im Schlechten. Denn es wurde schonungslos klar, wie wenig vorbereitet nicht nur Unternehmen, sondern auch die Behörden für die digitale Zukunft sind. Der Einzelhandel bewies dabei eine hohe Agilität, in Bereichen der Heimarbeit, der Gesundheitsversorgung aber auch dem Bildungswesen zeigen sich jedoch enorme Defizite.

Es liegt in der Natur der Virusausbreitung, dass uns Covid-19 und Mutationen davon noch Jahre begleiten werden. Gleichermassen überzeugt die Digitalisierung durch Verbesserungen der Produktivität und Motivation sowie durch signifikante Kosteneinsparungen. Die Wahrscheinlichkeit ist somit sehr hoch, dass weiterführende Infrastrukturinvestitionen zur Beschleunigung der digitalen Transformation zeitnah erfolgen werden.

Die Regierungen nutzen diese Krise in dieser Hinsicht durchaus clever. Denn die strategisch motivierten Ziele durchzusetzen, geht mit einem Anstieg der Staatsverschuldung einher. Doch trotz bereits hoher Schuldenlast gibt es nur wenige Vorbehalte. Neben den intensiven Bemühungen zur Schaffung eines klimaneutralen Industrieumfelds werden die Staaten allerdings mittelständischen Unternehmen finanzielle Unterstützungen für deren digitale Modernisierung zur Verfügung stellen müssen.

Aktienmärkte bieten weiterhin Opportunitäten

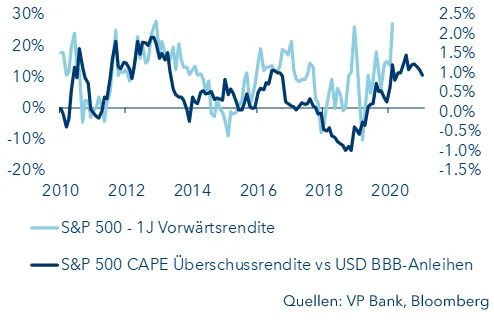

Überdurchschnittlich viele Infrastrukturprojekte über weite Teile der Branchen der Industrie sowie des Dienstleistungssektors hinweg werden in den kommenden Jahren gezwungenermassen zu hohen Investitionsausgaben führen. Dies unterstützt in zahlreichen Branchen das Gewinnwachstum der Unternehmen. Für mittel- bis langfristige Investoren bieten sich damit interessante Opportunitäten. Den derzeit hohen Bewertungen stehen dabei steigende Unternehmensgewinne gegenüber. Diese sollten die dämpfenden Effekte steigender Zinsen abfedern. Die Geschwindigkeit der Zunahme von Kursgewinnen sollte dabei gleichzeitig abnehmen. Denn mit dem erwarteten und inflationsbereinigten Gewinnwachstum in den USA liegt die Ertragsrendite nur noch 0.6 % über der vergleichbaren Rendite zehnjähriger Unternehmensanleihen.

In Europa liegt diese mit 4.6 % deutlich höher. Darum ist es empfehlenswert, weiterhin Unternehmen mit starken Bilanzen zu bevorzugen und den Blick auf positive Cashflow-Entwicklungen für die kommenden zwei bis vier Jahre zu legen. Aussichtsreich sind auch die Unternehmen, die bereits ihre «digitalen Hausaufgaben» gemacht haben oder die digitale Transformation in den kommenden zwei bis drei Quartalen zur Anwendung bringen. Dies löst positive Impulse für die Gewinnmargen aus.

Unter diesen Aspekten haben wir für die Regionen USA, Europa, Schweiz und nordische Länder die derzeit aussichtsreichsten Unternehmen für Sie herausgesucht.

Wenden Sie sich für mehr Informationen an Ihre Kundenberaterin oder Ihren Kundenberater.

Diese Dokumentation wurde von der VP Bank AG (nachfolgend Bank) erstellt und durch die Gesellschaften der VP Bank Gruppe vertrieben. Diese Dokumentation stellt kein Angebot und keine Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten dar. Die darin enthaltenen Empfehlungen, Schätzungen und Aussagen geben die persönliche Auffassung des betreffenden Analysten der VP Bank AG im Zeitpunkt des auf der Dokumentation genannten Datums wieder und können jederzeit ohne vorherige Ankündigung geändert werden. Die Dokumentation basiert auf Informationen, welche als zuverlässig eingestuft werden. Diese Dokumentation und die darin abgegebenen Einschätzungen oder Bewertungen werden mit äusserster Sorgfalt erstellt, doch kann ihre Richtigkeit, Vollständigkeit und Genauigkeit nicht zugesichert oder gewährleistet werden. Insbesondere umfassen die Informationen in dieser Dokumentation möglicherweise nicht alle wesentlichen Angaben zu den darin behandelten Finanzinstrumenten oder deren Emittenten.

Weitere wichtige Informationen zu den Risiken, welche mit den Finanzinstrumenten in dieser Dokumentation verbunden sind, zu den Eigengeschäften der VP Bank Gruppe bzw. zur Behandlung von Interessenkonflikten in Bezug auf diese Finanzinstrumente sowie zum Vertrieb dieser Dokumentation finden Sie unter https://www.vpbank.com/rechtliche_hinweise_de