Was erwartet uns nach den US-Präsidentschaftswahlen?

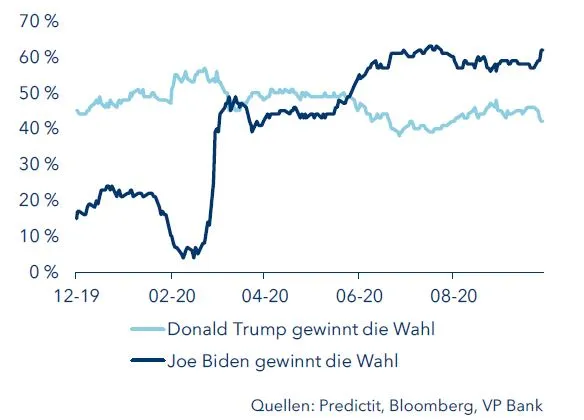

Der Ausgang der US-Präsidentschaftswahlen ist ungewiss. Der demokratische Herausforderer Joe Biden führt zwar in Umfragen, doch diese mögen über die tatsächliche Situation hinwegtäuschen. Denn die Wahlen entscheiden sich in den sogenannten «Swing States» (Arizona, Florida, Michigan, North Carolina, Pennsylvania, Wisconsin), also in den Bundesstaaten, in denen es keine traditionelle Mehrheit für die eine oder andere Partei gibt. Zwar führt Biden aktuellen Umfragen zufolge in allen dieser sechs Staaten, allerdings ist der Vorsprung gegenüber dem amtierenden Präsidenten Donald Trump nicht deutlich genug, um die Wahl bereits in trockenen Tüchern zu wähnen. Die aus Wettquoten abgeleitete Wahrscheinlichkeit für einen Wahlsieg hat sich indes zuletzt wieder zugunsten von Joe Biden verschoben, nachdem im August und im September der demokratische Herausforderer zunächst an Vorsprung eingebüsst hatte. Wer bei der Wahl am 3. November gewinnt, bleibt aber offen. Joe Biden geniesst aber Anbetracht des mangelhaften Krisenmanagements des Weissen Hauses in Sachen Corona einen strategischen Vorteil.

Wettquoten: Wer gewinnt die Wahl?

Agenda Biden: Höhere Steuern und eine grüne Wirtschaft

Der Demokrat Biden zieht mit einer breiten Wirtschaftsagenda in den Wahlkampf. Der demokratische Kandidat möchte mit wirtschaftspolitischer Kompetenz bei den Wählern punkten. Im Wesentlichen sind drei zentrale Punkte auszumachen: Die Steuersenkungen von der Regierung Trump rückgängig machen, ein grossvolumiges Investitionsprogramm auflegen und die Wirtschaft mit einem kräftigen «grünen Anstrich» versehen.

All diese Punkte beruhen auf einem offensichtlichen Wertewandel in breiten Teilen der amerikanischen Gesellschaft. Die Demokraten sind überzeugt, dass ihre Agenda aufgrund dieses Wandels gegenwärtig richtig platziert ist. Die Gleichstellung von Frau und Mann und den verschiedenen ethischen Bevölkerungsgruppen, die zunehmende Einkommensungleichheit oder der Klimawandel sind Themen mit hoher Relevanz. Die Demokraten setzten dabei auf mehr Staat. So zeigt eine Umfrage des Meinungsforschungsinstituts Gallup, dass sich mittlerweile 47 % der Amerikaner für eine Stärkung des öffentlichen Sektors aussprechen, um gesellschaftliche Probleme zu lösen. Im Jahr 2010 ergab die gleiche Befragung lediglich einen Wert von 36 %. Biden will mit seinem Programm dieser veränderten Sichtweise Rechnung tragen. Im Detail ist vorgesehen:

Steuern erhöhen

Biden möchte als Präsident die Steuerreduktionen Trumps rückgängig machen. Dieser hatte die Abgaben massiv gesenkt, um den Vor-Corona-Boom zu verlängern. Der Demokrat möchte Spitzenverdiener und Unternehmen wieder stärker zur Kasse bitten. Der Spitzensteuersatz für Einkommen soll von 37 % auf 39.6 % erhöht und gleichzeitig sollen die Steuerschlupflöcher minimiert werden. Der Satz für die Unternehmenssteuer soll nach Bidens Plänen von 21 % auf 28 % steigen. Damit liegt der Satz aber noch immer deutlich niedriger als vor der Senkung Trumps von 35 %. Darüber hinaus sollen Unternehmen, die Gewinne von USD 100 Mio. oder mehr ausweisen, einer Steuer von mindestens 15 % unterliegen. Das Verlagern von Unternehmensgewinnen in Niedrigsteuerländern soll erschwert werden. Dazu würde ein Teil der Gewinne ausländischer Niederlassungen von US-Unternehmen (Global Intangible Low Tax Income, GILTI) auf 21 % verdoppelt. Die höheren Staatseinnahmen sollen auf der anderen Seite Geringverdiener stärker entlasten und für eine Umverteilung sorgen.

Investitionsprogramm als Konjunkturhilfe

Unter dem Namen «Build Back Better» verfolgt Joe Biden ein grossvolumiges Investitionsprogramm. USD 400 Mrd. sollen unter anderem in staatliche Aufträge für Infrastrukturprojekte und Beschaffung fliessen. Weitere USD 300 Mrd. sind für Investitionen in Forschungs- und Entwicklungsprojekte in Biotechnologie, Telekommunikation und Künstlicher Intelligenz vorgesehen. Von diesem Programm verspricht sich der Kandidat fünf Millionen neue Jobs für den deutlich in Mitleidenschaft gezogenen US-Arbeitsmarkt.

Die «grüne Wirtschaft»

Die Energieversorgung des Landes soll bis zum Jahr 2035 CO2-neutral sein. Biden setzt dabei auf die Kooperation zwischen der öffentlichen Hand und privaten Investoren. Darüber hinaus soll es Zuschüsse für sparsame Autos und verbrauchsärmere Haushaltsgeräte geben. Auch die Isolierung von Häusern soll subventioniert werden.

(Auch) Handelskonflikte

Wer auf einen Kurswechsel in der Handelspolitik setzt, dürfte enttäuscht werden. Joe Biden setzt auf «Buy American». Auch die Demokraten sehen unfaire Bedingungen im Handel mit China. Es waren demokratische Senatoren, die den US-Präsidenten zu mehr Härte gegenüber Peking aufforderten. Die Marschrichtung ist deshalb klar: Auch Biden wird sich China zur Brust nehmen. Allerdings ist davon auszugehen, dass der Ton wesentlich konzilianter ausfällt als bei Trump. Dies dürfte Verhandlungen mit Peking einfacher gestalten.

Biden ist ein bekennender Transatlantiker. Ein gutes Verhältnis zu den europäischen Bündnispartnern ist dem Demokraten wichtig. Dies sind gute Nachrichten für die europäischen Automobilhersteller, die künftig aus Washington weniger zu befürchten hätten. Generell dürfte das Verhältnis zu Europa freundschaftlicher ausfallen.

Agenda Trump: America First

Die Republikaner haben kein offizielles Wahlprogramm. Der Name «Donald Trump» ist nach dem Willen der Partei Programm genug. Im Mittelpunkt steht weiterhin der Slogan des Präsidenten «America First». Eine Wiederwahl bedeutet also mehr von dem, was wir in den vergangenen vier Jahren gesehen haben. Ein wesentliches Element des neuen alten Präsidenten wäre eine «fairere» Handelspolitik. Streitigkeiten mit China und den europäischen Handelspartnern dürften vorprogrammiert sein. Daneben werde an der Niedrigsteuerpolitik festgehalten und regulatorische Entlastungen für Unternehmen angestrebt. Letzteres gilt auch für Umweltauflagen.

Wer erzeugt das höhere Wachstum?

Um es vorweg zu nehmen: Sowohl Trump als auch Biden geben mit ihrer Politik positive und negative Wachstumsimpulse. Grundsätzlich spricht die unter Trump zu erwartende fortgesetzte Niedrigsteuerpolitik für höhere Zuwächse des Bruttoinlandprodukts (BIP) im Vergleich zum Programm seines Konkurrenten. Doch wie die vergangenen vier Jahre gezeigt haben, erzeugen Handelskonflikte Unsicherheit. Letztere wiederum lastet auf dem Investitionswachstum – und zwar weltweit. Damit nimmt nicht nur die US-Wirtschaft Schaden, sondern auch die globale Konjunktur.

Das von Biden geplante Konjunkturprogramm könnte das Wachstum kräftig anschieben. Bleibt jedoch die Unterstützung durch den Senat aufgrund der dort vorhandenen Mehrheit der Republikaner auch nach den Erneuerungswahlen aus, kommt es nicht zu nennenswert höheren Staatsausgaben. Werden gleichzeitig aber die Steuererhöhungen umgesetzt, erwiese sich die Politik von Biden möglicherweise als Wachstumsbremse. Andererseits würde ein von der demokratischen Partei zu erwartender konzilianterer Ton gegenüber den Handelspartnern für weniger Störfeuer auf internationalem Parkett sorgen. Die Planungssicherheit für Unternehmen wäre grösser, das Investitionswachstum würde davon profitieren.

Weil beide Kandidaten unterschiedlicher kaum sein könnten und ihre Agenda wachstumsfördernde und wachstumsbremsende Effekte haben, stufen wir den Einfluss auf die gesamtwirtschaftlichen Zuwachsraten als «neutral» ein.

Auswirkungen auf den US-Dollar

Unabhängig davon, wer bei den Präsidentschaftswahlen als Sieger hervorgeht: Der Greenback dürfte aufgrund der bestehenden Überbewertung vorerst weiter nachgeben. Die Reise zu fairen Wechselkursniveaus hat begonnen. Grundsätzlich spräche das von Joe Biden geplante grossvolumige Investitionsprogramm für ein sich weiter ausweitendes US-Budgetdefizit. Zusammen mit einer defizitären Leistungsbilanz läge ein beträchtliches Zwillingsdefizit vor, was wiederum den Wert des Dollars belasten würde.

Allerdings benötigt Biden die Unterstützung des Kongresses. Fehlt den Demokraten die Mehrheit im Senat, wird das Investitionsprogramm scheitern. Macht Biden die Steuersenkungen von Trump zumindest teilweise rückgängig und kommt es nicht zu höheren Staatsausgaben, wäre das Resultat eine Budgetkonsolidierung. Damit würde Biden den Kurs seiner demokratischen Amtsvorgänger bestätigen. Entgegen der weitverbreiteten These eines lockeren haushaltspolitischen Kurses der Demokraten und einer restriktiven Gangart der Republikaner, hat sich in den vergangenen Jahrzehnten tatsächlich das Gegenteil eingestellt. In der Ära demokratischer Präsidenten hat sich das Haushaltsloch reduziert (vgl. dazu eine tiefgehende Einschätzung zum Dollar im VP Bank Investment Magazin «Teleskop»).

Vor diesem Hintergrund rechnen wir auf längere Sicht mit einem stärkeren US-Dollar unter Biden als unter einer weiteren Präsidentschaft Trumps. Eine etwaige Stärke des Dollar dürfte sich aber erst in der zweiten Amtszeit einstellen. Zunächst spricht die lockere Geldpolitik der Fed und das riesige US-Haushaltsloch für eine fortgesetzte Schwäche des Greenback.

Auswirkungen auf die Geldpoltik

Die Weichen der US-Geldpolitik sind vorerst gestellt - unabhängig vom Präsidenten und dessen Politik. Das wirtschaftliche Echo der Corona-Pandemie wird noch längere Zeit nachhallen. Eine im Vergleich zur Vor-Corona-Zeit höhere Arbeitslosenquote macht deutlicheren Lohnsteigerungen den Garaus. Ohne steigende Löhne bleibt ein nachhaltiger Anstieg der Inflationsraten Wunschdenken. Über den aktuellen Tellerrand hinaus geblickt, gilt: Die Personalbesetzung im Weissen Haus wird keinen signifikanten Einfluss auf die Geldpolitik haben, weil die präsidialen Auswirkungen auf das Wachstum aus unserer Sicht neutral sind. Damit sollte die US-Präsidentschaftswahl auch weitgehend neutral für das lange Ende der Zinskurve sein. Wir rechnen, dass die Entwicklung der 10-jährigen US-Renditen keinen personenspezifischen Verlauf ausweisen werden. Allerdings könnte Trump weiterhin versuchen, über verbale Attacken Druck auf die Fed hin zu einer noch lockereren Geldpolitik machen.

Auswirkungen auf den Rohölmarkt

Trump gilt als Unterstützer der amerikanischen Erdölindustrie. Mit der Freigabe von weiteren Bohrungen auf Bundesgebiet und der Liberalisierung von Pipeline- und Exportprojekten hatte der Republikaner massgeblichen Anteil am Aufstieg der Vereinigten Staaten zum grössten Rohölförderer der Welt. Auch im globalen Ölmarkt gilt er als Schlüsselfigur, in dem er öffentlich die Entscheidungen des Erdölkartells Opec kritisierte. Zuletzt agierte er als Vermittler zwischen Russland und Saudi-Arabien, um die Erdölpreise zu stabilisieren. Keine unwesentliche Rolle spielen zudem die Sanktionen gegen den Iran und Venezuela. Da Abnehmer von iranischem oder venezolanischem Rohöl mit wirtschaftlichen Sanktionen von den Vereinigten Staaten rechnen müssen, befinden sich die aktuellen Fördermengen dieser Länder deutlich unter ihren historischen Höchstständen.

Aufgrund der Corona-Pandemie befindet sich die amerikanische Ölindustrie aktuell in Schieflage, weshalb einige Unternehmen bereits einen Insolvenzantrag («Chapter 11») stellen mussten. Dementsprechend wird wohl Biden vorerst keine aktiven Massnahmen gegen den Rohölsektor treffen, obwohl er eine Energiewende in den USA einläuten will. Trotzdem muss der amerikanische Rohölsektor bei einer Wahl Bidens mit weniger Unterstützung aus dem Weissen Haus rechnen. Während wir ein Verbot von Fracking und US-Exporten ausschliessen, dürften hingegen keine neuen Bohrgenehmigungen auf Bundesgebieten erteilt werden. Ein Sieg Bidens könnte sich also über längeren Zeitraum negativ auf die Investitionen, die Fördermenge und die Steuereinnahmen aus dem Ölsektor auswirken.

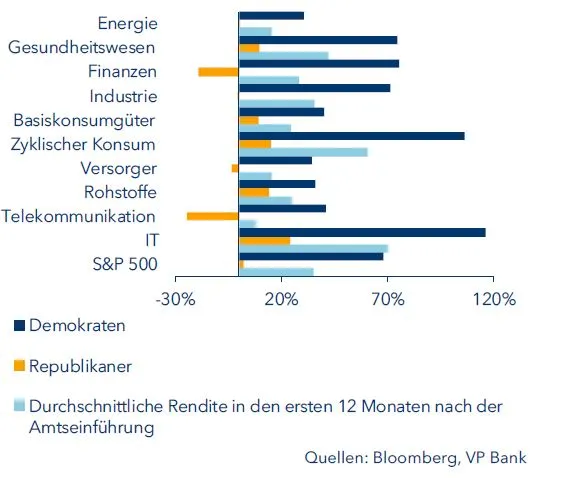

Auswirkungen auf den Aktienmarkt

Die Debatte um die Präsidentschaftswahl in den Vereinigten Staaten wird auch unter Anlegern kontrovers geführt. Dabei wird den Regierungsparteien die eine oder andere Lobby-Präferenz zugesprochen. Betrachtet man hingegen die Aktienperformance in den zwölf Monaten nach Amtsaufnahme oder während der gesamten Amtsdauer, tritt Unerwartetes zum Vorschein. Denn demokratische Präsidenten haben sich nicht nur bezüglich des Gesamtmarktes, sondern auch entlang der Sektoren für Investoren besser ausbezahlt. Die Aussage für die Gesamtrendite lässt sich für den S&P 500 für den Zeitraum seit 1929 bestätigen, die Sektor Daten hingegen sind erst seit 1997 verfügbar, als Bill Clinton seine zweite Amtsperiode begann.

Aktienrenditen USA während der Präsidentschaft seit 1997

Gesundheitskrise wiegt schwer

Die bevorstehenden Präsidentschaftswahl werden von der globalen Gesundheitskrise überschattet. Die negativen ökonomischen Effekte sind derart immens, dass die erforderlichen Gegenmassnahmen auch die Massnahmenpakete der aktuellen oder einer neuen Regierung für Jahre beeinflussen. Ähnliches war schon 2001 nach der geplatzten dot.com-Blase oder 2009 nach der grossen Finanzmarktkrise zu beobachten. Die Reaktion unabhängig der Farbe der Regierung war letzten Endes opportunistisch. Dieses Mal kommt dem Gesundheitssektor von beiden Parteien starke Aufmerksamkeit zu. Es ist zu erwarten, dass der Zugang zur Krankenversorgung stärker geöffnet wird. Während Biden entsprechend den Obamacare Accord über Verordnungen optimieren will, strebt Trump eine Regelung über die offenen Märkte an. Im Interesse beider Kandidaten liegt jedoch ein tieferer Medikamentenpreis. Klassische Pharmaunternehmen werden dadurch strukturellen Gegenwind verspüren, während Medikamentenforschung und Telemedizin Vorteile erwarten können.

Klimapolitik könnte unterschiedlicher kaum sein

Grosse Differenzen der beiden Politiker liegen in ihrer Klimapolitik. Mit seiner auf den traditionellen Energiesektor fokussierten Strategie ist Trump bis dato gescheitert, wobei die Coronakrise noch zusätzliches Ungemach für den Sektor brachte. Eine Antwort zu regenerativen Energien kann der amtierende Präsident derzeit nicht finden, zu ablehnend steht er den Erkenntnissen zur Klimaerwärmung gegenüber, wie die Kündigung des Pariser Klima-Abkommens zeigt. Biden sieht exakt hier den Dreh- und Angelpunkt des nächsten Wirtschaftszyklus. Mit einem Budget von USD 2 Billionen über einen Zeitraum der kommenden vier Jahre beabsichtigt er den Ausbau klimaschonender Infrastruktur zu forcieren. Hierzu gehören alternative Antriebsstoffe (Elektromobilität, grüner Wasserstoff und Biomasse) mit dazugehöriger Infrastruktur. Ebenso der Ausbau weiterer Kapazitäten im Bereich der Solar- und Windenergie bestimmen die Agenda. Die Gegenthese Trumps ist dabei die Raumfahrt, mit dem Ziel über eine feste Basis am Mond eine bemannte Raumfahrt zum Mars auf den Weg zu bringen. Die starke Einbindung der Privatwirtschaft bestimmt auch hier seine Strategie.

Aktienanleger: Steuerpolitik beachten

Die Besteuerung von Einkünften ist der dritte wichtige Aspekt für Aktienanleger, wo die Agenda der beiden Kontrahenten divergiert. Wichtig ist dies mit Blick auf den Konsum. Dieser war in den vergangenen Jahren und besonders im laufenden Jahr der stabilste und auch wichtigste Faktor für die US-Wirtschaft. Trump strebt eine Steuererleichterung für den Mittelstand an. Für Biden greift dies zu kurz. Er sieht mehr Sinn darin, die Einkommensschere zu verkleinern. Erreichen will er dies mit höheren Steuern für Topverdiener auf der einen und einer deutlichen Erhöhung der Mindestlöhne auf der anderen Seite. Würde Biden dies gelingen, so ist mit deutlich erhöhten Konsumausgaben zu rechnen und es wäre eine Strategie, die vor allem die Binnenwirtschaft in USA unterstützen würde. Für Investoren kommt dies mit einem etwas schalen Beigeschmack. Höhere Lohnkosten und steigende Unternehmenssteuern würden ab 2022 die Unternehmensgewinne belasten, was für Aktionäre wiederum keine guten Nachrichten wäre. Trump hingegen würde an den von ihm gesenkten Unternehmenssteuer-Sätzen festhalten.

Fazit

Der amtierende US-Präsident Donald Trump und sein Herausforderer Joe Biden vertreten grundverschiedene wirtschaftliche Prinzipien. In beiden Wahlprogrammen sind jeweils positive und negative Wachstumseffekte enthalten. Allerdings geben die aktuelle Covid-19-Pandemie sowie die niedrigen Zinsen weiterhin den Takt an. Nimmt man die Geschichte als Massstab, sind demokratische Präsidenten in der Tendenz für Anleger in US-Aktien ertragreicher. Dennoch dürfte aufgrund der Unternehmenssteuer-Pläne Bidens der Aktienmarkt zunächst verhalten auf einen demokratischen Wahlsieg reagieren. Mittelfristig könnte sich dies jedoch ändern. Bereits laufende Trends im Bereich der Digitalisierung würden um zusätzliche Infrastrukturausgaben bereichert. Diese würden vor allem die Auftragsbücher von amerikanischen Unternehmen füllen. Ob diese für eine klimaschonende Zukunft oder lediglich zum Erhalt bestehender Infrastruktur verwendet werden, steht dabei an zweiter Stelle. Aus Sicht von Europas Unternehmen wäre Biden wohl die angenehmere Wahl.

Wie viele Akzente der nächste Präsident aber in den kommenden Jahren wirklich setzen kann, liegt im Wesentlichen an der Konstellation im Kongress, wobei hier noch das Rennen um den Senat offen erscheint. Denn fehlt dem Präsidenten die legislative Mehrheit, müssen Kompromisse geschlossen werden, damit Gesetzesvorhaben nicht blockiert werden.

Was die politische Arbeit des nächsten Präsidenten erschweren würde, wäre für die Finanzmärkte wohl das beste Szenario, denn politische Experimente wären höchst unwahrscheinlich und die Kontinuität gewahrt.

Das wohl schlechteste Szenario wäre ein zunächst unklares Wahlergebnis (aufgrund des hohen Anteils an Briefwählern) und/oder ein Resultat, dass dann von Donald Trump nicht anerkannt wird. Die Folge wäre wohl wochenlange, juristische Auseinandersetzungen bis der oberste Gerichtshof das Endergebnis verkündet. Dies würde nicht nur an den Finanzmärkten für Unsicherheit sorgen, sondern würde das politische Klima zusätzlich vergiften und von den aktuell grossen, wirtschaftlichen Herausforderungen ablenken.

Für Anleger gilt es deshalb, nicht nur darauf zu achten, wer der nächste US-Präsident wird, sondern auch wie klar das Ergebnis ausfällt und wie die Mehrheitsverhältnisse in den beiden Kammern des Kongress ausfallen.

Wichtige rechtliche Hinweise

Diese Dokumentation wurde von der VP Bank AG (nachfolgend Bank) erstellt und durch die Gesellschaften der VP Bank Gruppe vertrieben. Diese Dokumentation stellt kein Angebot und keine Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten dar. Die darin enthaltenen Empfehlungen, Schätzungen und Aussagen geben die persönliche Auffassung des betreffenden Analysten der VP Bank AG im Zeitpunkt des auf der Dokumentation genannten Datums wieder und können jederzeit ohne vorherige Ankündigung geändert werden. Die Dokumentation basiert auf Informationen, welche als zuverlässig eingestuft werden. Diese Dokumentation und die darin abgegebenen Einschätzungen oder Bewertungen werden mit äusserster Sorgfalt erstellt, doch kann ihre Richtigkeit, Vollständigkeit und Genauigkeit nicht zugesichert oder gewährleistet werden. Insbesondere umfassen die Informationen in dieser Dokumentation möglicherweise nicht alle wesentlichen Angaben zu den darin behandelten Finanzinstrumenten oder deren Emittenten.

Weitere wichtige Informationen zu den Risiken, welche mit den Finanzinstrumenten in dieser Dokumentation verbunden sind, zu den Eigengeschäften der VP Bank Gruppe bzw. zur Behandlung von Interessenkonflikten in Bezug auf diese Finanzinstrumente sowie zum Vertrieb dieser Dokumentation finden Sie unter https://www.vpbank.com/rechtliche_hinweise_de.pdf

Ersten Kommentar schreiben