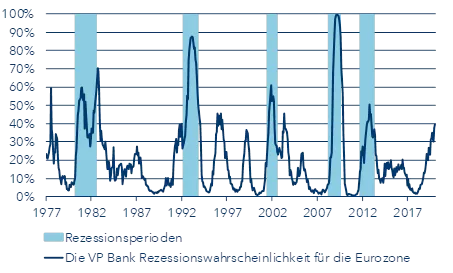

Eurozone: Rezessionsgefahren sind noch nicht gebannt

Für Deutschland gilt etwa: Der Auftragseingang ist noch immer im Sinkflug und auch der von der OECD ermittelte Indikator für die weitere Produktionsplanung der Industrie zeigt weiterhin nach unten. Beide Grössen fliessen in die von uns berechnete Rezessionswahrscheinlichkeit mit ein. Der ebenfalls berücksichtigte Geschäftsklimaindex für das verarbeitende Gewerbe in Frankreich zeigt auch keine klaren Verbesserungstendenzen. Die Aussichten für die Investitionstätigkeit der Unternehmen im Währungsraum bleiben trübe.

Doch gerade der Investitionszyklus bestimmt in hohem Masse den Konjunkturverlauf der Eurozone. Der Grund ist die Schwankungsanfälligkeit. Während sich der private Konsum träge verhält, sind die Ausschläge der Investitionen beachtlich. Unternehmen reagieren also auf eine Veränderung des wirtschaftlichen Umfeldes rascher als die Haushalte. Gerade weil die Investitionen einer höheren Volatilität unterliegen, entscheiden sie nicht selten über Wohl und Wehe der gesamtwirtschaftlichen Entwicklung.

Um es auf den Punkt zu bringen: Solange die Unternehmen nicht willens sind, Geld für neue Maschinen oder Erweiterungen in die Hand zu nehmen, solange bleiben die Rezessionsgefahren hoch.

Es bedarf nun keines volkswirtschaftlichen Studiums um zur Erkenntnis zu gelangen, dass der Coronavirus einer Erholung von Konjunkturfrühindikatoren als auch der harten Fakten kurzfristig entgegensteht. Im weiteren Jahresverlauf gilt es dann zu hoffen, dass die Entspannung bei den Handelskonflikten für ein besseres Investitionsklima sorgen wird. Zunächst gilt es aber die wirtschaftlichen Risiken im Blick zu behalten.

Die hohe Rezessionswahrscheinlichkeit schlägt auch auf die Währungsentwicklung durch. Der Euro musste gegenüber dem US-Dollar weiter Federn lassen. An den Devisenmärkten hat man vor der Kreativität der EZB durchaus Respekt. In der Vergangenheit gelang es den Währungshütern noch immer mit neuen Instrumenten für eine Überraschung zu sorgen. Leere Drohungen gab es selten bis gar nicht. Es mag sich seltsam anhören, doch der schwache Euro ist auch Ausdruck der Glaubwürdigkeit der EZB.

Die Gemeinschaftswährung ist allerdings gemessen am fairen Wert zu günstig. Es sollte deshalb auf mittlere Sicht ein stärkerer Euro ins Kalkül gezogen werden. Was letztlich zu einem Stimmungsumschwung an den Devisenmärkten führen wird, ist nur schwerlich prognostizierbar. Richtungswechsel vollziehen sich häufig abrupt und unerwartet. Gerade deshalb sollte die Euro-Schwäche bzw. USD-Stärke nicht einfach linear in die Zukunft fortgeschrieben werden.

---

Dr. Thomas Gitzel

Chief Economist, VP Bank Group

Ersten Kommentar schreiben