Weniger Schwefel, höhere Kosten: Grüner Schiffsdiesel belastet Wirtschaft

Der Schwefelausstoss der Schifffahrt ist enorm. 15 Schiffe der grössten Kategorie stossen jährlich so viel Schwefeldioxid (SO2) aus wie alle Autos auf der ganzen Welt zusammen. Es war deshalb wohl eine Frage der Zeit, bis die Internationale Schifffahrts-Organisation der Vereinten Nationen (IMO) strengere Vorgaben machen würde.

IMO 2020 im Überblick

Unter dem Titel IMO 2020 wird der maximale Schwefelgehalt aller weltweit auf offener See verwendeten Treibstoffe von 3.5 % auf 0.5 % gesenkt. Das mag wenig klingen, doch die Internationale Energieagentur spricht in diesem Zusammenhang von in seinem Umfang einmaligen und dramatischen Umbruch von Treibstoffrichtlinien. Dabei spielt es auch kaum eine Rolle, dass an den Küsten von Nordamerika und Nordwesteuropa bereits ein Limit von 0.1 % gilt. Die neue Abgasvorschrift markiert dabei nur eine Zwischenstufe. Für den Zeitraum nach 2030 gibt es bereits sehr konkrete Pläne, nicht nur die Luftreinheit (Senkung der CO2-Belastung um 50 %), sondern auch die Wasserqualität zu schützen. Diese Vorschriften werden langfristig das Verschiffen von Waren verteuern.

Dass der Schwefelgehalt erst jetzt reduziert wird, hat verschiedene Gründe. In den Häfen und an den Küsten werden besorgniserregende hohe Werte für SO2 gemessen. In hohen Konzentrationen kann SO2 Menschen, Tiere und Pflanzen schädigen. Neben den positiven Auswirkungen auf die Natur zieht die Umstellung auf den neuen Standard konkrete Folgen für Reedereien, den Rohölmarkt, die Konjunktur und die Transportkosten der Unternehmen nach sich.

1. Folgen für Reedereien

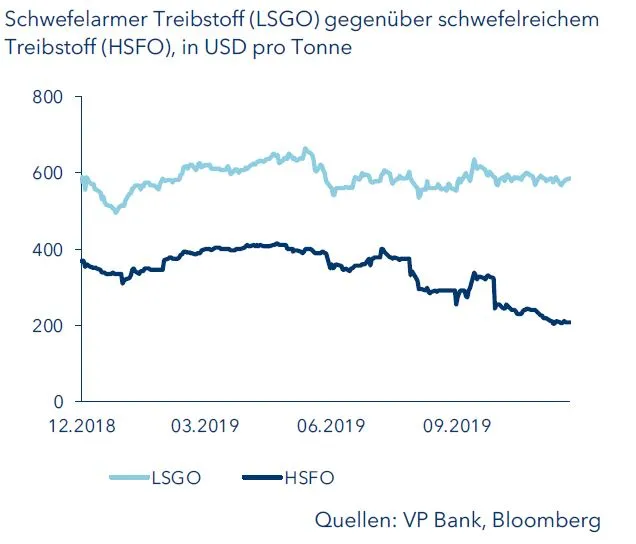

Die Reedereien sind gefordert. Sie haben drei Möglichkeiten, die neuen Auflagen zu erfüllen: Am einfachsten erscheint es, auf teurere, schwefelarme Treibstoffe (Low sulphur gas oil LSGO) umzusteigen. Dabei besteht jedoch die Gefahr, dass zumindest in der Anfangszeit der Umstellung die Nachfrage nach diesen Treibstoffen das Angebot übersteigt und der Preis umweltfreundlicher Treibstoffe anzieht. Die zusätzlichen Kosten für Reedereien sind also ungewiss. Immerhin: Sollten IMO-konforme Treibstoffe in Häfen aufgrund von Engpässen nicht verfügbar sein, können Schiffe eine Ausnahmegenehmigung erwerben, damit es nicht zu Verspätungen kommt.

Als Alternative kommt die Installation eines Abgasreinigungssystems, einem sogenannten Scrubber, in Frage. Dieses ermöglicht weiterhin den Einsatz von herkömmlichem, schwefelreichen Schiffsöl. Haken an der Sache sind die höheren Investitionskosten von USD 7-10 Mio. pro Schiff (gemäss dem Logistiker Hapag-Lloyd) sowie begrenzte Produktionskapazitäten der Hersteller. Im Falle einer künftig vielleicht noch strengeren Auslegung der Treibstoffregularien durch die IMO könnten Scrubber aber nur als Übergangslösung dienen. Vor allem die dadurch entstehende Wasserverschmutzung (das Sulfat wird letzten Endes ins Meer abgeleitet) ist höchst umstritten. Die dritte und teuerste Lösung ist das Umrüsten der Schiffe für die Verwendung von nicht-erdölbasierten Brennstoffen wie Flüssigerdgas (LNG).

Natürlich könnten sich Reedereien entschliessen, gar keine Massnahmen zu ergreifen, dann müssen sie jedoch mit Strafen rechnen. Die Einhaltung der IMO-2020-Verordnung wird von der Hafenbehörde des jeweiligen Staates überwacht, bei Verstössen kann sie Strafzahlungen, Schiffshaft oder gar Inhaftierung des Kapitäns anordnen.

Aktuell wird davon ausgegangen, dass die meisten Reedereien kurzfristig auf schwefelarmen Treibstoff umsteigen und nur wenige in Scrubber oder alternative Antriebsmöglichkeiten investieren werden. Gemäss der Schätzung des Schifffahrtsunternehmens Euronav werden von den derzeit 60‘000 Schiffen auf den Weltmeeren etwa 3‘500 (rund 6 %) mit Reinigungsanlagen ausgerüstet sein. Mittel- bis langfristig stellt sich die Frage, welcher Antrieb sich durchsetzen wird und vor allem, welchen Stellenwert der Seeweg künftig im Warenhandel einnehmen wird.

2. Folgen für den Rohölmarkt

Das konkrete Ausmass der Auswirkungen auf den Rohölmarkt ist schwer einzuschätzen. Bei schwefelarmen Treibstoffen konkurriert die Schifffahrt nun mit dem Land- und Luftverkehr. Das bisherige Schweröl fand kaum anderweitig Verwendung. Das verändert die Angebots- und Nachfragesituation. So dürften leichtere und süssere Ölsorten wie das europäische «Brent» oder das schwere süsse brasilianische «Ostra» gegenüber schwereren und saureren Sorten wie «Dubai Fathe» oder «Urals» Preisprämien aufbauen. Ein ähnlicher Effekt dürfte auch beim amerikanischen «West Texas Intermediate» gegenüber den Rohölsorten «Maya» aus Mexiko und dem «Western Canadian Select» zu beobachten sein.

Mit Preisverzerrungen muss auch unter den raffinierten Ölprodukten gerechnet werden. Die «Crack Spreads», die das Preisdifferenzial zwischen Rohöl und den extrahierten Ölprodukten zeigen, werden sich für leichtere Produkte ausweiten und für schwerere Produkte verringern. Denn kurzfristig werden Raffinerien auch aufgrund mangelnder Kapazitäten nicht in der Lage sein, die Verlagerung der Nachfrage auszugleichen. Aufgrund von mehreren Unbekannten, wie die Anzahl installierter Scrubber oder die verfügbare Menge schwefelarmen Treibstoffs für Schiffe, können die Implikationen für die Ölmärkte nicht eingeschätzt werden. Investoren sollten mit erhöhter Volatilität sowie starken Preisverzerrungen rechnen.

3. Folgen für die Konjunktur

Der neue Emissionsstandard IMO 2020 wird mancherorts als unvorhergesehenes Extremereignis, als schwarzer Schwan, für die Konjunktur identifiziert. Tatsächlich könnten die Frachtkosten der Handelsschifffahrt laut Angaben der Reedereien im schlimmsten Falle um bis zu 30 % zulegen. Wäre das so, würde dies den wegen Handelskonflikten ohnehin angeschlagenen Welthandel zusätzlich belasten. Höhere Frachtkosten würden sämtliche auf den Weltmeeren transportierten Waren verteuern.

Darunter könnten der industrielle Verbrauch und der private Konsum leiden. In einer Studie des US-amerikanischen Payne Institutes rechnet der renommierte Energieexperte Philip K. Verleger, mit einem 0.6 % bis 7.1 % niedrigerem Bruttoinlandprodukt der USA gegenüber der Ausgangssituation ohne IMO 2020. Die grosse Bandbreite zeigt, wie schwer die Folgenabschätzung ist.

Die Untersuchungen des Preisinformationsdienstes für den Handel mit Energie, Rohstoffen und Agrarprodukten,

S&P Global Platts, machen dies ebenfalls deutlich. Unter der Prämisse einer Kostensteigerung bei den Frachtraten von mehr als 15 % geht S&P Global Platts davon aus, dass sich der Transport von gewissen industriellen Produkten nicht mehr rechnet. Hierunter fällt etwa Benzol - eine der weltweit am meisten gehandelte Chemikalie. Aufgrund des Überangebots in Asien werden regelmässig grosse Mengen Benzol nach Nordamerika und Europa verschifft. Etablierte Güterströme würden mit möglicherweise drastischen Auswirkungen auf den Welthandel jäh unterbrochen werden.

Wenngleich wir hinsichtlich solcher Schätzungen aufgrund der unzähligen, nicht genau zu beziffernden Determinanten vorsichtig gegenüberstehen, macht dies deutlich, dass die neue Richtlinie vermutlich nicht spurlos an der weltwirtschaftlichen Entwicklung vorbeigehen wird.

4. Folgen für Unternehmen

IMO 2020 ist nicht nur eine Herausforderung für die Seefracht, sondern wird die Attraktivität oder sogar Sinnhaftigkeit weiter Transportwege über alle Industriebereiche in Zweifel ziehen. Dabei werden im globalen Preiswettbewerb die Transportkosten eine bedeutende Rolle einnehmen. Der erste Reflex dabei ist immer die Weiterreichung der höheren Aufwände. Hapag Lloyd erstellte wegen IMO 2020 etwa ein neues Preismodell. Ob Reedereien wie Hapag aber höhere Preise durchsetzen können, hängt vom Markt ab.

Die Summe ist nicht klein. Wegen höherer Spritpreise errechnet etwa die britische Grossbank HSBC für die chinesische Reederei Cosco Shipping für 2020 eine zusätzliche Belastung von RMB 400 Mio. (rund USD 57 Mio.), das entspricht 7.5 % des erwarteten operativen Ertrags. Für eine kostenintensive Industrie ist dies ein enormer Betrag. Es zwingt sich somit ein Umdenken auf. Dass hierbei analog zur Luftfahrt nun auch unter den Reedereien drei Allianzen (The Alliance, 2M, Ocean Alliance) entstanden sind, ist nur konsequent. Die zunehmende Digitalisierung der Logistiksysteme hilft dabei, Frachtrouten und Auslastungen zu optimieren. Produzenten und Zulieferer werden mit alternativen Logistikwegen oder der Verlagerung von Produktionsstätten auf steigende Kosten reagieren. In jüngster Vergangenheit löste der Handelskonflikt zwischen den USA und China solche Reaktionen aus. IMO 2020 kommt dabei als zusätzlicher Kostenfaktor noch oben drauf.

Die erste Umstellungsphase gestaltet sich allerdings unübersichtlich. Eindeutige Gewinner und Verlierer sind schwer auszumachen. Für Unternehmen, die sich bereits im Vorfeld positioniert haben, können sich die kommenden Monate als Opportunität erweisen. Die Raffinerien OMV aber auch Valero zählen zu den Profiteuren. Beide haben ihre Produktionskapazitäten frühzeitig ausgerichtet und profitieren auch von Knappheitspreisen. Gleichermassen spielt eine regionale Nachfrageverschiebung beiden Unternehmen in die Hände; so kann etwa OMV Benzol in Europa auf dem Landweg liefern.

Die aktuell höhere Nachfrage nach Treibstoff-Reinigungsanlagen (Scrubbers) löst bei den Produzenten (u.a. Alfa Laval, Wärtsilä, Yara) keine Wachstumsphantasien aus, denn der Bedarf ist nur temporär und Scrubber sind für die Schiffbetreiber nur eine Übergangslösung.

5. Weitere industrielle Folgen

Doch die Konsequenzen von IMO 2020 gehen noch weiter und können sich auch in kleineren Märkten zeigen. So ist es möglich, dass die zusätzliche Nachfrage nach schwefelarmen Treibstoffen auch in der Stahl- und Aluminiumproduktion, sowie der Herstellung von Lithium-Ionen-Batterien für Elektrofahrzeuge zu Preissteigerungen führt. Der «Wirt», der für die Ansteckung sorgt, heisst Nadelkoks, das in beiden Feldern zur Anwendung kommt. Um es herzustellen wird schwefelarmes Rohöl benötigt. Die zusätzliche Nachfrage aus der Schifffahrt trifft auf ein bislang sehr ausgewogenes Angebots- und Nachfrageverhältnis. Zumindest kurzfristig könnte dies sowohl die verfügbare Menge als auch den Preis beeinflussen. Denn es gibt weltweit nur gut zehn Nadelkokshersteller, und momentan sind ausserhalb Chinas keine neuen Produktionsanlagen geplant.

Auch neue Technologien könnten eine Beschleunigung erfahren, so zum Beispiel der 3D-Druck. Damit wird ein Bauteil Schicht für Schicht mit allen dreidimensionalen Möglichkeiten direkt am Produktionsort, respektive der Verwendung erstellt. Kommt es also im Zuge der IMO 2020 zu höheren Frachtkosten, kommen der 3D-Drucktechnik Kostenvorteile entgegen. Aktuell findet diese Technologie in massgeschneiderten und hochspezialisierten Produktionen, also Nischenmärkten, ihren Einsatz. Die Brücke hin zur Massenproduktion ist bereits geschaffen. Die grössten Produktivitätsgewinne sind im Zulieferersegment zu erwarten. Anstatt das jeweilige Bauteil als Roh-, Zwischen- und dann als Fertigprodukt im globalen Fertigungsprozess mehrfach über die Weltmeere zu senden, kann der Zulieferer diese vor Ort im Werk des Produzenten sowohl standardisiert als auch individualisiert erzeugen. Gewinnen würden dabei nicht nur Zulieferer und Produzenten. Um das Nachhaltigkeitsziel der Internationalen Maritimen Organisation langfristig zu erreichen hilft es, die Logistik im ganzen System zu reduzieren.

Fazit

Die neue Abgasrichtlinie IMO 2020 hat für die globale Schifffahrtsflotte weitreichende wirtschaftliche Konsequenzen. Erstaunlich ist, dass selbst Frachtkunden das Thema gar nicht oder nur vage auf dem Radar haben. Die Intensität, aber auch die Dauerhaftigkeit der Preisveränderung wird allerdings bei denjenigen Unternehmen, die Massengüter versenden und einem höheren Preiswettbewerb ausgesetzt sind, für Überraschungen sorgen. Höhere Frachtkosten können zu einer Neuausrichtung ganzer Lieferketten und damit auch zu Anpassungen innerhalb des global produzierenden Gewerbes führen. Für die Unternehmen bedeutet dies zunächst eine operative Belastung. Die IMO 2020 erzeugt Gegenwind für das Gewinnwachstum der Unternehmen in den kommenden zwei Jahren. Die konjunkturellen Auswirkungen lassen sich angesichts der Unabwägbarkeiten nur schwer beziffern. Im Umfeld von Handelskonflikten und Deglobalisierungstendenzen ist die neue Abgasrichtlinie jedoch eine zusätzliche Bürde.

Verantwortlich für den Inhalt

Bernd Hartmann, Leiter CIO Office

Jérôme Mäser, Junior Equity Analyst

Dr. Thomas Gitzel, Chefökonom

Harald Brandl, Senior Equity Strategist

Dominik Pross, Junior Investment Strategist

Wichtige rechtliche Hinweise

Diese Dokumentation wurde von der VP Bank AG (nachfolgend Bank) erstellt und durch die Gesellschaften der VP Bank Gruppe vertrieben. Diese Dokumentation stellt kein Angebot und keine Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten dar. Die darin enthaltenen Empfehlungen, Schätzungen und Aussagen geben die persönliche Auffassung des betreffenden Analysten der VP Bank AG im Zeitpunkt des auf der Dokumentation genannten Datums wieder und können jederzeit ohne vorherige Ankündigung geändert werden. Die Dokumentation basiert auf Informationen, welche als zuverlässig eingestuft werden. Diese Dokumentation und die darin abgegebenen Einschätzungen oder Bewertungen werden mit äusserster Sorgfalt erstellt, doch kann ihre Richtigkeit, Vollständigkeit und Genauigkeit nicht zugesichert oder gewährleistet werden. Insbesondere umfassen die Informationen in dieser Dokumentation möglicherweise nicht alle wesentlichen Angaben zu den darin behandelten Finanzinstrumenten oder deren Emittenten.

Weitere wichtige Informationen zu den Risiken, welche mit den Finanzinstrumenten in dieser Dokumentation verbunden sind, zu den Eigengeschäften der VP Bank Gruppe bzw. zur Behandlung von Interessenkonflikten in Bezug auf diese Finanzinstrumente sowie zum Vertrieb dieser Dokumentation finden Sie unter https://www.vpbank.com/rechtliche_hinweise_de.pdf