Eine Frage der Perspektive

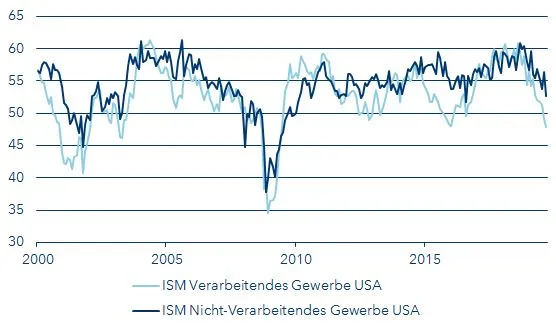

Nun hat es auch die grösste Volkswirtschaft erwischt. Geht es nach den vom ISM-Institut befragten US-Unternehmen hat sich der Geschäftsgang sowohl in der verarbeitenden Industrie als auch im Dienstleistungssektor im September deutlich eingetrübt.

Insbesondere der erneute Rückgang dieses Frühindikators in der Industrie hat die Finanzmärkte pünktlich zum Start ins vierte Quartal aufgeschreckt. Der Wert war so schlecht wie zuletzt im Juni 2009. Damals allerdings ging es aufwärts, denn die US-Wirtschaft hatte nach offizieller Lesart die schwere Rezession hinter sich gelassen.

Aufgrund der tiefen ISM-Werte kann es aber nicht überraschen, dass die Aktienanalysten die Gewinnerwartungen für Unternehmen in den meisten Regionen und Sektoren weiter nach unten revidiert haben. Das wirkt dämpfend auf das Kurssteigerungspotential.

Deutlicher Rückgang des Geschäftsklimas

Schwache Konjunkturdaten bedeuten aber nicht zwangsläufig Verluste an den Aktienmärkten. Als jüngstes Beispiel mag der Tag der Publikation des Dienstleistungs-ISM Anfang Oktober dienen. Trotz unerwartetem Einbruch ging der US-Aktienmarkt mit einem deutlichen Plus aus dem Handel.

Eine mögliche Erklärung: Sind die Konjunkturdaten nur schwach genug, werden neue stimulierende Massnahmen der Geld- oder Fiskalpolitik wahrscheinlicher. Aus schlechten Daten werden dann auf einmal gute Nachrichten. Dieses Reaktionsmuster ist so bekannt wie über die Zeit unbeständig.

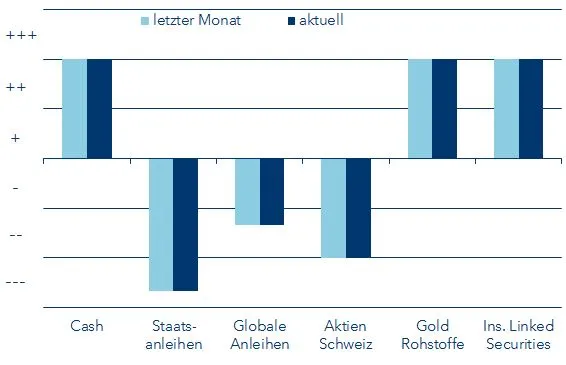

Taktische Allokation Oktober 2019

Tiefere Duration in Anleihen

In allen Referenzwährungen ist die gewählte Duration, das Zinsänderungsrisiko, unterhalb des entsprechenden Index. Am Untergewicht in Staatsanleihen und globalen Anleihen halten wir fest.

Gold ist fester Bestandteil

Wir halten Gold nicht in erster Linie aus Performance-Gründen, sondern als Stabilisator im Portfolio.

Währungen mehrheitlich abgesichert

Industrieländerwährungen sind strategisch abgesichert, allerdings ist es der USD in EUR und in CHF teilweise nicht.

Vorsicht in Aktien

Das Untergewicht in Aktien im jeweiligen Heimmarkt der Referenzportfolios wird bestätigt.

Wichtige rechtliche Hinweise

Diese Dokumentation wurde von der VP Bank AG (nachfolgend Bank) erstellt und durch die Gesellschaften der VP Bank Gruppe vertrieben. Diese Dokumentation stellt kein Angebot und keine Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten dar. Die darin enthaltenen Empfehlungen, Schätzungen und Aussagen geben die persönliche Auffassung des betreffenden Analysten der VP Bank AG im Zeitpunkt des auf der Dokumentation genannten Datums wieder und können jederzeit ohne vorherige Ankündigung geändert werden. Die Dokumentation basiert auf Informationen, welche als zuverlässig eingestuft werden. Diese Dokumentation und die darin abgegebenen Einschätzungen oder Bewertungen werden mit äusserster Sorgfalt erstellt, doch kann ihre Richtigkeit, Vollständigkeit und Genauigkeit nicht zugesichert oder gewährleistet werden. Insbesondere umfassen die Informationen in dieser Dokumentation möglicherweise nicht alle wesentlichen Angaben zu den darin behandelten Finanzinstrumenten oder deren Emittenten.

Weitere wichtige Informationen zu den Risiken, welche mit den Finanzinstrumenten in dieser Dokumentation verbunden sind, zu den Eigengeschäften der VP Bank Gruppe bzw. zur Behandlung von Interessenkonflikten in Bezug auf diese Finanzinstrumente sowie zum Vertrieb dieser Dokumentation finden Sie unter www.vpbank.com/legal_notice.