Finanzierung

—

Hypotheken & Immobilienfinanzierungen

Mit unserem umfassenden Immobilienfinanzierungsangebot können Sie Ihren Traum vom Eigenheim sorgenfrei realisieren. In der Region Liechtenstein und Ostschweiz sind wir einer der führenden Kreditgeber, und unsere erfahrenen Spezialisten unterstützen Sie tatkräftig bei der Ermittlung der besten Finanzierungsvariante für Ihren Neu- bzw. Umbau oder den Erwerb einer Immobilie. Dabei stimmen wir die Laufzeiten und Zinsbelastungen optimal auf Ihre Vermögenssituation ab.

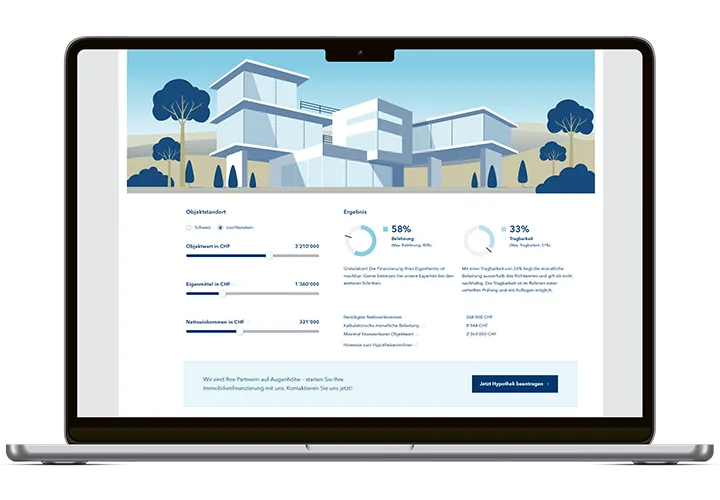

Hypothekarrechner

Sie träumen vom Eigenheim und möchten wissen, ob Ihre finanziellen Mittel ausreichen? Mit unserem Hypothekenrechner ermitteln Sie in wenigen Schritten die Tragbarkeit Ihrer zukünftigen Immobilie sowie die monatliche Belastung. Schnell, einfach und unkompliziert.

VP Bank - Ihre verlässliche Finanzierungspartnerin in Liechtenstein

- Persönliche Betreuung: Unsere Hypothekenspezialisten in Liechtenstein begleiten Sie persönlich und entwickeln eine Finanzierung, die exakt auf Ihre Bedürfnisse geschnitten ist.

- EWR-Zugang: Dank Standort Liechtenstein und internationaler Vernetzung realisieren wir strukturierte Finanzierungslösungen für Kundinnen und Kunden mit grenzüberschreitenden Vermögenswerten.

- Stabilität und Unabhängigkeit seit 1956: Als eigenständige Bank mit Hauptsitz in Liechtenstein und starker Kapitalbasis bietet die VP Bank rechtliche Sicherheit und langfristig verlässliche Konditionen.

- Begleitung bis zur Schlüsselübergabe: Feste Ansprechpersonen koordinieren alle Schritte der Finanzierung – vom Erstgespräch bis zur Auszahlung der Hypothek – damit Sie sich auf Ihr neues Zuhause konzentrieren können.

Jetzt Termin vereinbaren

Silvan Stettler

Leiter Kundenberatung Firmenkunden & Kredite

Jetzt Termin vereinbaren

Silvan Stettler

Leiter Kundenberatung Firmenkunden & Kredite

Wichtigste Fragen und Antworten

Mindestens 20% des Belehnungswertes müssen aus Eigenmitteln stammen, wovon mindestens 10 % nicht aus Vorsorgegeldern bestehen darf.

Ihre jährlichen Wohnkosten, kalkulatorische Zinsen (4,5 %), Amortisation und Nebenkosten, dürfen höchstens ein Drittel Ihres Bruttoeinkommens ausmachen. Nur wenn diese Grenze eingehalten wird, gilt die Finanzierung als tragbar.

Bei der Festsatzhypothek bleibt der Zinssatz während der gewählten Laufzeit unverändert (Bsp. 5 oder 10 Jahre), was volle Planungssicherheit bietet. Die SARON-Hypothek folgt dem täglich schwankenden SARON‐Referenzzinssatz plus unserer Marge. Dadurch profitieren Sie von tieferen Zinsen, tragen aber auch das Risiko steigender Raten.

Eine SARON-Hypothek (Geldmarkthypothek) ist attraktiv, wenn Sie von stabilen oder sinkenden Zinsen ausgehen, kurzfristige Zinsschwankungen finanziell verkraften können und bei Bedarf in eine Festsatzhypothek wechseln möchten.

Eine vorzeitige Auflösung in Form einer Kündigung oder Teilrückzahlung ist nicht möglich.