Alternative Investments im Fokus: Risiken und Chancen nach der Zinswende

Das Risiko einer weltweiten Rezession ist aber noch immer gegeben, da die Wachstumsraten sowohl in Europa als auch in den USA tief bleiben und China mit politischen und wirtschaftlichen Problemen zu kämpfen hat. Nachfolgend werfen wir deshalb einen Blick auf die verschiedenen alternativen Anlageklassen, um zu analysieren, ob es diesen im Jahr 2023 gelungen ist, im für sie äusserst schwierigen Marktumfeld zu wachsen und somit ihr Versprechen zu halten, anpassungsfähig und widerstandsfähig zu sein.

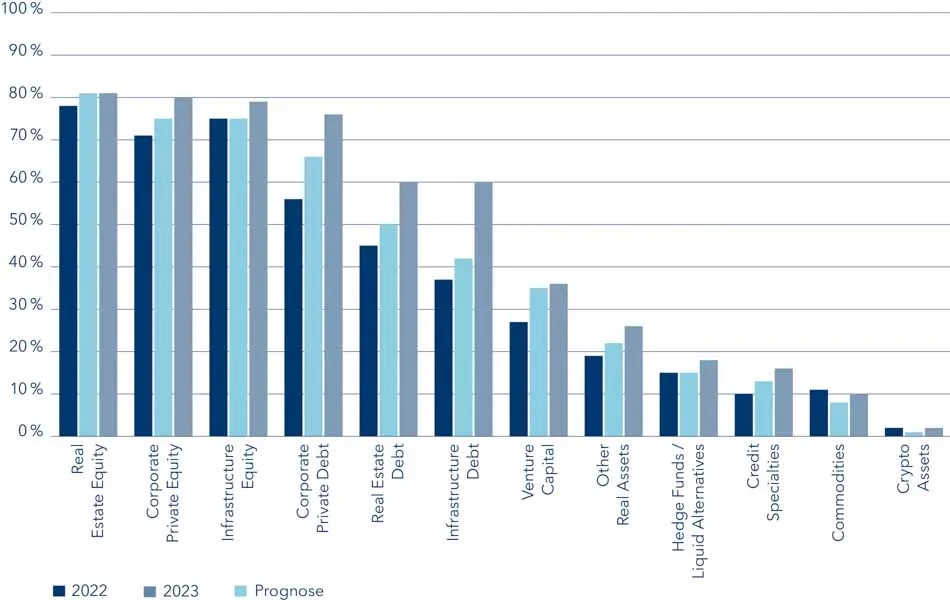

Investorenmeinungen

Basierend auf der BAI-Investorenbefragung 2023, an der 109 institutionelle Investoren aus ganz Deutschland teilgenommen haben, die rund 2/3 der Bilanzaktiva institutioneller Investoren in Deutschland darstellen, ergibt sich nachfolgend dargestelltes Bild.

Zum ersten Mal seit vielen Jahren ist die Liquidität für Anlegerinnen und Anleger ein Thema, da festverzinsliche Anlagen nicht mehr kurzfristig verkauft werden können, um Investitionen auf den privaten Märkten zu finanzieren, was zu einem potenziellen Risiko eines Investitionsstopps auf den privaten Märkten führt. Die Anleger müssen nun auch Szenarioanalysen durchführen, um sicherzustellen, dass sie auf alle möglichen Eventualitäten vorbereitet sind. Andernfalls könnten sie zu Zwangsverkäufen gezwungen werden. Nichtsdestotrotz sind diese Herausforderungen meist individuell pro Investor zu sehen. Trotzdem wird das Thema Inflationsschutz von vielen Anlegern noch nicht als Herausforderung empfunden.

Dennoch werden für die meisten alternativen Anlageklassen beträchtliche Markteintritte prognostiziert. Hierbei ist festzustellen, dass Private Equity (PE) und Infrastruktur-Equity den Sektor Immobilien (RE) als traditionell beliebteste Anlageklasse in Deutschland fast eingeholt haben. Private Debt (PD) erfährt den grössten erwarteten Zuwachs durch neue Investoren für Infrastrukturkredite. Ausserdem dürften private Unternehmens- und Immobilienkredite neue Investoren anziehen. Im liquideren Segment, bei Hedgefonds (HF) und liquiden alternativen Anlagen, bleiben die Aussichten ungewiss. Es ist somit fraglich, ob Erstinvestoren in der Lage sind, die Rücknahmen der bisherigen Anlegerinnen und Anleger zu kompensieren.

Anteil der Anleger in den einzelnen Anlagekategorien

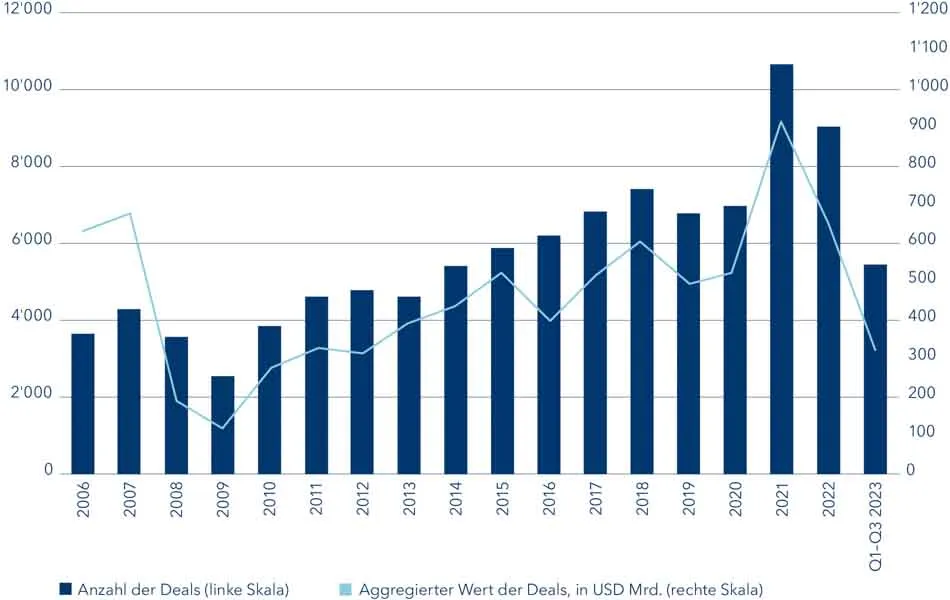

Eine harte Probe für Private Equity (PE)

Private Equity ist eine der Anlageklassen, die am stärksten von der sich verändernden wirtschaftlichen und geopolitischen Lage betroffen ist. Die Verlangsamung des Transaktionsgeschehens kann zum Teil auf die schwierigeren Finanzierungsbedingungen zurückgeführt werden, welche die Übernahmetätigkeit beeinträchtigen. Die seit Mitte 2022 stark gestiegenen Zinssätze haben dazu geführt, dass die Banken angesichts der gestiegenen Unsicherheit bei der Kreditvergabe zögerlicher geworden sind. Gemäss Daten des Investmentdatenproviders Preqin wurden in den ersten neun Monaten des Jahres 2023 insgesamt 5.438 Transaktionen mit einem Gesamtwert von 618 Mrd. USD abgeschlossen. Dies entspricht 60,3 % des gesamten Transaktionsvolumens im Jahr 2022 und nur 48,5 % des Wertes der getätigten Transaktionen. Da die Leitzinsen ihren Höhepunkt erreicht zu haben dürften, wird erwartet, dass dies eine gewisse Sicherheit in die Kreditvergabe zurückbringt, was wiederum den Transaktionsfluss unterstützen könnte.

Nachlassender Dealflow auf schwierigem Markt

Das derzeitige Exit-Umfeld stellt die zentrale Herausforderung für die Renditeerzielung in den nächsten 12 Monaten dar. Basierend auf Daten von Preqin wurden in den ersten neun Monaten des Jahres 2023 1.255 Exits mit einem Gesamtwert von 232,4 Mrd. USD abgeschlossen. Dies entspricht 80 % der Zahl der Transaktionen im Jahr 2022 insgesamt, aber nur 55 % des Wertes dieser Transaktionen. Trotz einer Erholung der Aktienbewertungen im Laufe des Jahres entwickelten sich die Börsengänge aufgrund der schwächeren Bedingungen auf den Aktienmärkten weiterhin schlecht, aber es besteht die Hoffnung auf mehr Aktivität im Jahr 2024.

Private-Equity-Exits haben sich angesichts des schwachen IPO-Marktes verlangsamt

Stimmungsverbesserung hinsichtlich der investorenseitigen Performanceerwartung bei Venture Capital (VC) Investments

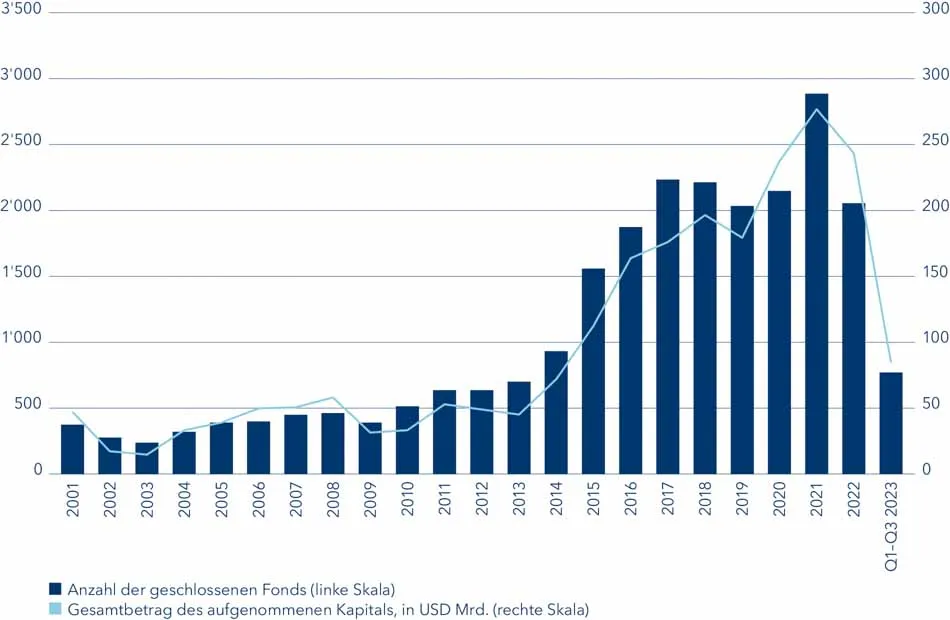

2023 war die Mittelbeschaffung für VC-Manager schwierig, da sich Investorinnen und Investoren zeitweise stark zurückgehalten hatten. Infolgedessen hat der Wettbewerb um das Kapital der Anlegerinnen und Anleger zugenommen.

Gesunkene Mittelbeschaffung nach einem 10-jährigen Anstieg

Angesichts der schwachen Mittelbeschaffung werden die Hausbanken bei ihren Investitionen vorsichtig vorgehen. Die pessimistischen Aussichten für die Mittelbeschaffung bedeuten, dass nur begrenztes Kapital für Investitionen in Start-up-Gründer zur Verfügung steht, was im laufenden Jahr 2024 zu einer höheren Zahl von Insolvenzen führen könnte.

Anlegerinnen und Anleger betrachten das Umfeld für den Exit, die Bewertung von Vermögenswerten und die Zinssätze als die grössten Herausforderungen der Zukunft. Daten von Preqin zeigen jedoch, dass sich die Einschätzung von Investoren hinsichtlich der Performance in den nächsten 12 Monaten verbessert hat. Aufgrund der in den letzten zwei Jahren gesunkenen Bewertungen sind die Preise nunmehr vernünftiger als in der jüngsten Vergangenheit. Somit könnten die Jahrgänge 2023 und 2024 eine bessere Performance aufweisen als die beiden Jahre zuvor.

Kontinuierliche Zuflüsse bei Private Debt (PD)

Das von Private-Debt-Fonds weltweit aufgenommene Gesamtkapital dürfte die Fundraising-Zahlen für das Gesamtjahr 2022 erreichen oder gar übertroffen haben.

In Anbetracht des Inflationsdrucks und der rasch steigenden Zinssätze sind die Anlegerinnen und Anleger von der variablen Verzinsung privater Schuldtitel angezogen worden. Folglich hat das Fundraising von privatem Fremdkapital die meisten anderen privaten Kapitalstrategien im Jahr 2023 übertroffen.

Die Nachfrage von Investoren ist weiterhin ungebrochen. Im Einklang mit der relativen Stärke des Private-Debt-Fundraisings hat sich auch die Zahl der im Markt befindlichen Private-Debt-Fonds gemäss den Angaben von Preqin seit 2022 um 19 % auf 1.080 (Stand: Oktober 2023) erhöht.

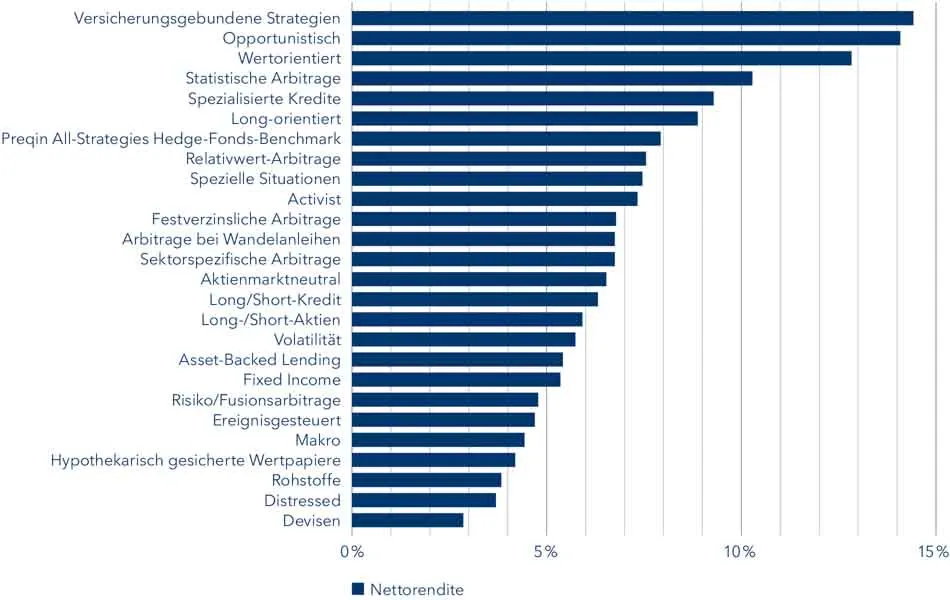

Steigende AuM bei Hedgefonds (HFs) trotz Nettoabflüssen

In einer Zeit, in der sich sowohl Aktien als auch Anleihen noch nicht vollständig erholt haben, haben sich Hedgefonds-Strategien wie Relative-Value-, Makro- und Nischenstrategien als geeignet erwiesen, Marktschwankungen zu vermeiden und das Kapital der Anlegerinnen und Anleger zu erhalten.

In einer Zeit, in der Anleger nach Hedgefonds-Strategien zur Diversifizierung von systematischen Risiken suchen, erfreuen sich Strategien auf Kryptowährungen und Fonds, die mit Insurance-Linked Securities (ILS) handeln, aufgrund ihrer geringen Korrelation zu etablierten Märkten und ihrer starken Renditen zunehmender Beliebtheit. ILS schnitten beispielsweise mit einer annualisierten Rendite von 14,4 % im Jahr 2023 am besten von allen Hedgefonds-Teilstrategien ab.

Obwohl sie derzeit nur ca. 2 % der gesamten Assets under Management (AuM) von Hedgefonds ausmachen, ist die Nachfrage nach Nischenstrategien hoch, da die Anleger die Risiken traditioneller Finanzanlagen weiterhin diversifizieren.

Die verwalteten Vermögen von Hedgefonds sind weiter angewachsen. Dieses Wachstum wurde jedoch in erster Linie durch Vermögenserträge und nicht durch den Cashflow der Anleger forciert. Der langfristige Trend der Mittelabflüsse in dieser Anlageklasse bleibt somit nach wie vor aufrecht.

Annualisierte Performance 2023 von HFs nach Teilstrategien

Immobilienanlagen (RE) stehen unter Druck

Mit dem Anstieg der Zinssätze wird der «Nennereffekt» auf die Bewertungen von Vermögenswerten verstärkt, was zu einem Rückgang des Wertes und des Volumens von Immobiliengeschäften führt. Auch die Mittelbeschaffung ist rückläufig. Zudem sieht der Markt steigende Zinssätze als wesentliches Problem für die Renditeerzielung in den nächsten zwölf Monaten an.

Die Strategiepräferenzen der Investoren haben sich ebenfalls verschoben. Der Anteil an Investorinnen und Investoren, die an Core- oder Core-Plus-Strategien interessiert sind, nahm im vergangenen Jahr weiter ab, während opportunistische Strategien und Distressed-Strategien nach wie vor als die vielversprechendsten gelten. Dies deutet darauf hin, dass im gegenwärtigen Marktumfeld bei direkten Immobilieninvestitionen eher Kapitalwachstum als Einkommensrendite angestrebt wird.

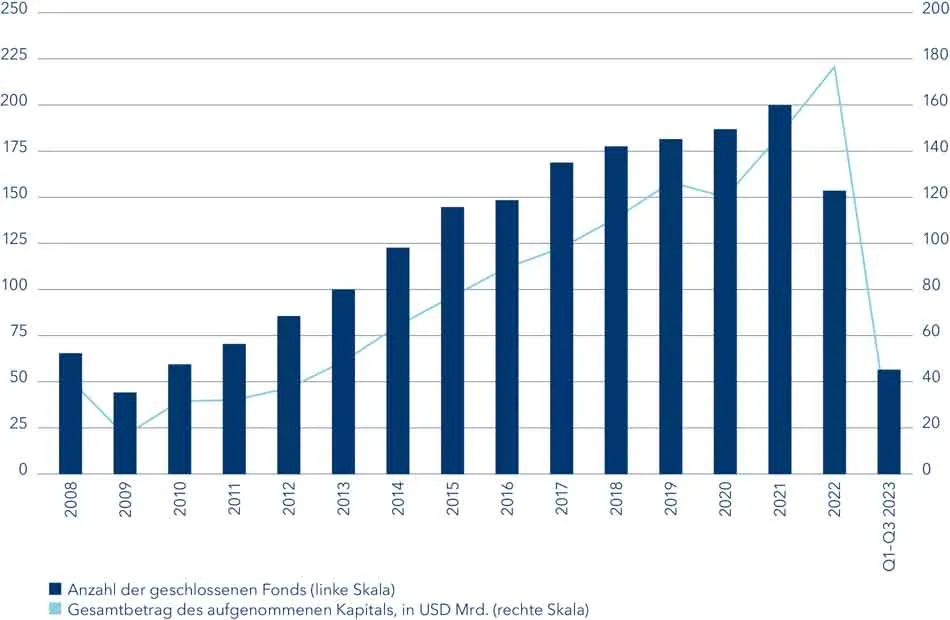

Mögliche Trendwende bei Infrastrukturanlagen

Nach dem Rekordjahr 2022 ist die Mittelbeschaffung im Jahr 2023 stark rückläufig gewesen, da hohe Zinsen und die durch die Lieferkette bedingte Inflation Hindernisse für die Durchführung von Primärgeschäften schufen.

Während die über den Erwartungen liegende Performance, die sich in nicht realisierten Werten niederschlägt, den langfristigen Anlegerinnen und Anlegern etwas Trost spendet, wächst die Besorgnis über Leistungsunterschiede zu öffentlichen Benchmarks.

Eine geringere Mittelbeschaffung wird sich auf den Fluss neuen Kapitals auswirken, das um Vermögenswerte konkurriert, was zu einem weniger wettbewerbsfähigen Transaktionsmarkt beiträgt. Ein geringerer Wettbewerb bei Neugeschäften könnte den Managern helfen, einen besseren Wert zu erzielen, er wird aber die Leistung von Managern, die Anlagen veräussern wollen, weiter unter Druck setzen. Trotzdem dürfte Rückenwind durch die Energiewende das langfristige Wachstum der nicht börsennotierten Infrastrukturfonds weiterhin stützen.

Private Infrastrukturfonds geschlossen und Kapital aufgenommen

Ausblick

Das derzeitige Zinsniveau wirkt sich auf die strategische Asset Allocation (SAA) von Anlegerinnen und Anlegern aus und hat die relative Attraktivität und Gewichtung von Anlageklassen im Vergleich zu den Jahren der Nullzinspolitik verändert. Im Bereich der Alternativen Anlageklassen variieren die Auswirkungen je nach Zinssensitivität der jeweiligen alternativen Anlageklasse. Dennoch bieten sich in allen alternativen Anlageklassen nach wie vor entsprechende Chancen. Auch im derzeitigen Umfeld mit Abwärtsrisiken, aber der sich stets bestehenden Möglichkeit dynamischer Markterholungen, werden alternative Anlagen als gute Möglichkeit zur Diversifikation im Vergleich zu Long-Only-Strategien angesehen.