Währungsmärkte im Bann der Corona-Krise

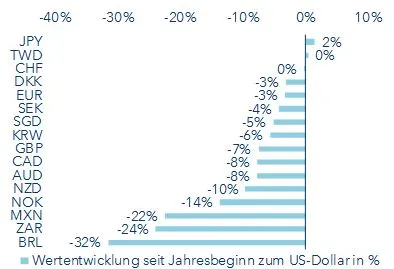

Die Corona-Krise hat die Devisenmärkte durcheinandergewirbelt. Bei einigen Währungen stehen hohe Kursverluste zu Buche. Innerhalb der sogenannten G10-Wäh-rungen (vgl. Textbox nebenan) hat es die Norwegische Krone schwer erwischt. Unter den Schwellenländer-Wäh-rungen sticht der brasilianische Real mit einem Rückgang seit Jahresbeginn von mehr als 30 % heraus. Dagegen hat sich beim weltweit wichtigsten Währungspaar EUR/USD verhältnismässig wenig getan. Anleger mögen sich die berechtigte Frage stellen, ob es nun an der Zeit ist, bei der einen oder anderen Währung einzusteigen. Wir teilen das Universum in vier Gruppen und zeigen, dass derzeit nicht nur Bewertungsargumente eine Rolle spielen.

Kursentwicklung der bedeutendsten Währungen

1. Gruppe: Sichere Häfen (USD, EUR, JPY, CHF)

In Krisen ist der US-Dollar Gewinner. Dies ist seinem Status als Weltreservewährung Nummer eins geschuldet. Dabei stehen nicht nur volkswirtschaftliche Faktoren im Vordergrund. Was zählt, ist die Verfügbarkeit des USD. Die Grösse des Währungsraumes spielt eine entscheidende Rolle, genauso wie die weltweite Akzeptanz als Tauschmittel. Ob nun die US-Wirtschaft unter dem Corona-Virus ächzt oder die US-Verschuldung stark ansteigt ist also in akuten Gefahrenlagen nicht von Bedeutung. Was zählt, ist alleine die Funktion als allgemein anerkanntes Zahlungsmittel. Es muss dementsprechend nicht weiter verwundern, dass die Nachfrage nach USD stark steigt, sobald es an den Finanzmärkten zu grossen Verlusten kommt.

|

Was versteht man unter G10-Währungen? Oft wird angenommen, dass es sich bei den G10-Währungen um jene der politischen Gruppe der Belgien, Deutschland, Frankreich und die Niederlande haben alle den Euro. So gibt es auf der Liste der G10-Währungen Platz für weitere wie z.B. den australischen Dollar, den Neuseeland-Dollar und die norwegische Krone. Die G10-Währungen sind: •US-Dollar (USD) •Euro (EUR) •Britisches Pfund (GBP) •Japanischer Yen (JPY) •Australischer Dollar (AUD) •Neuseeland-Dollar (NZD) •Kanadischer Dollar (CAD) •Schweizer Franken (CHF) •Norwegische Krone (NOK) •Schwedische Krone (SEK) |

Allen Unkenrufen zum Trotz konnte auch der Euro gegenüber den meisten Währungen seit Jahresbeginn zulegen. Damit ist auch die europäische Gemeinschaftswährung als sicherer Hafen einzuordnen. Es gelten dabei ähnliche Argumente wie beim US-Dollar. Allerdings dürfte noch ein weiterer Aspekt hinzugekommen sein. Als Niedrigzinswährung lud der Euro zu sogenannten Carry-Trades ein. Dabei werden Kredite in Euro aufgenommen und in höherverzinslichen Devisen angelegt. Da gerade diejenigen Zentralbanken, die noch Spielraum hatten, die Zinsen senkten, wurden diese Carry-Trades rückabgewickelt – weil kaum noch ein Zinsvorteil besteht. Damit floss Kapital in den Euro-Raum zurück. Gleiche Effekte treffen auch auf den Japanischen Yen zu, der unter den G10-Währungen als einzige Währung seit Jahresbeginn gegenüber dem USD aufwerten konnte. Während beim US-Dollar und Euro die Grösse des Währungsraumes eine wichtige Rolle spielt, ist der Schweizer Franken ein «sicherer Hafen» in Reinform. Die Schweiz gilt als Hort der Solidität. Nicht ohne Grund spricht man auch von der «Alpenfestung». Für viele Anleger bleibt die Schweiz deshalb in Krisenzeiten ein Zufluchtsort.

Da die Risiken für die Weltwirtschaft auf hohem Niveau verharren, dürften vorerst sichere Häfen gefragt bleiben. USD, Euro, CHF und JPY werden auf Sicht der kommenden Wochen tendenziell Stärke gegenüber den übrigen Währungen zeigen. Untereinander werden sie sich weitgehend seitwärts bewegen. Dem Franken trauen wir hingegen aufgrund seiner hohen Solidität gegenüber dem Euro relative Stärke zu.

Mittel- bis langfristig rechnen wir mit einer tendenziellen USD-Schwäche. Der Greenback ist unter fundamentalen Gesichtspunkten überbewertet. Für einen Abbau der Überbewertung bedarf es aber zunächst der Überwindung der Corona-Krise mit all ihren Begleiterscheinungen.

2. Gruppe: Schwellenländer - Die Angst vor dem Zahlungsausfall (BRL, ZAR, TRY)

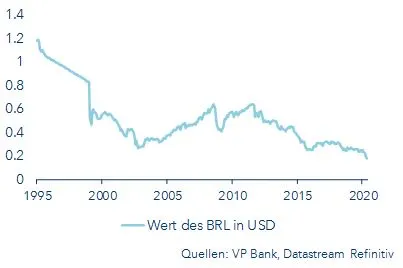

Der Blick auf den Kursverlauf so mancher Schwellenländerwährung könnte einen Kaufreflex auslösen. Egal ob nun Brasilianischer Real (BRL), Südafrikanischer Rand (ZAR) oder Türkische Lira (TRY), nie zuvor handelten sie gegenüber dem USD und EUR auf so schwachen Niveaus. Dabei liesse sich die Liste noch verlängern, viele Emerging Markets-Währungen verbuchten im Zuge der Corona-Pandemie Rekordtiefstände. Wer aber bei Schwellenländerwährungen argumentiert, «tiefer kann es kaum gehen», wird regelmässig eines Besseren belehrt. Beispiel Real: 2015 sah die brasilianische Währung nach einer vierjährigen Talfahrt mit Kursverlusten von mehr als 60 % gegenüber dem US-Dollar wie eine einmalige Kaufgelegenheit aus. Mittlerweile wurde aus der vierjährigen Talfahrt eine neunjährige mit Einbussen von knapp 75 % gegenüber dem Greenback. Engagements in Schwellenländerwährungen bedürfen also einer gewissen Demut.

Schwächer und schwächer: BRL im jahrelangen Sinkflug

Massive Abwertungen schaffen neue Fakten. Viele Schwellenländer kämpfen mit einer hohen Fremdwährungsverschuldung – vor allem in USD oder auch Euro. Diese Verbindlichkeiten werden umgerechnet in die jeweilige Landeswährung aufgrund der Kursverluste grösser. Obendrein sind die Deviseneinnahmen gesunken wegen niedriger Rohstoffpreise und einer aufgrund der schwachen weltwirtschaftlichen Lage gleichzeitig auch tieferen Rohstoffnachfrage. Werden aber keine Dollar mehr in die Kasse gespült (Rohstoffe werden weltweit in Dollar gehandelt), können die Verbindlichkeiten nicht mehr bedient werden. Im schlimmsten Falle droht ein Zahlungsausfall. In diesem Teufelskreis sind Südafrika und Brasilien bereits gefangen.

Die Türkei ist zwar kein nennenswerter Rohstoffexporteur, doch die Problematik ist ähnlich. Das Land leidet unter der Verschuldung in Fremdwährungen und einer hierzu geringen Devisenausstattung. Mit dem infolge des Corona-Virus eingebrochenen Tourismus versiegt eine wichtige Einnahmequelle für US-Dollar und Euro. Die Gefahr eines Zahlungsausfalls besteht deshalb auch für die Türkei.

Da Emerging Markets-Währungen von Anlegern gerne in Sippenhaft genommen werden, färben Krisen auf solide Länder und deren Währungen ab. Mexiko etwa glänzte in den vergangenen Jahren mit einer verhältnismässig soliden makroökonomischen Entwicklung. Doch auch der Peso büsste seit dem Jahr 2011 um mehr als 50 % gegenüber dem US-Dollar ein – der Abwärtssog des Real riss den Peso gewissermassen mit.

Gerade aufgrund des latenten Risikos von Zahlungsausfällen bleiben wir bei Emerging Markets-Währungen vorsichtig und raten vor überstürzten Käufen ab. Dazu mahnt auch der Gleichlauf von politischen Unsicherheiten mit dem breiten Emerging-Markets-Währungsindex (vgl. Grafik unten).

Emerging Markets-Währungsindex und Index für globale politische Unsicherheit

3. Gruppe: Spielball der globalen Marktstimmung (NOK und SEK)

Unter den G10-Währungen sticht die norwegische Krone (NOK) seit Jahresbeginn mit den deutlichsten Kursverlusten sowohl gegenüber dem US-Dollar als auch gegenüber dem Euro heraus. Nordische Währungen, dazu gehört auch die Schwedische Krone (SEK), sind in hohem Mass von der allgemeinen Marktstimmung abhängig. Man spricht auch von High Beta-Währungen. Ist die Risikofreude an den Finanzmärkten gross, profitieren NOK und SEK. Im umgekehrten Fall stehen entsprechend deutliche Kursverluste zu Buche. Es muss deshalb nicht weiter verwundern, dass NOK und SEK jüngst wieder deutlich zulegen konnten - die zuletzt freundliche Stimmung an den Aktienmärkten half. Der Blick in den Rückspiegel sieht aber für die NOK wenig erbaulich aus: Noch nie wurden solch niedrige Kursnotierungen gegenüber dem USD verzeichnet wie derzeit. Daran ändern selbst die Aufwertungen seit Mitte März nichts. Auch die Ölabhängigkeit des Landes lastet auf der Krone. Die Kursverluste der NOK wären ohne das deutliche Einschreiten der norwegischen Notenbank (Norges Bank) wohl noch deutlicher ausgefallen. Wie schon 2014/2015 reagierte die Norges Bank schnell und deutlich auf den Ölpreiskollaps und auf die Gefahren des Corona-Virus mit zwei Zinssenkungen im März. Die Währungshüter machten auch deutlich, die Krone nötigenfalls mit Devisenmarktinterventionen zu stützen.

Unter Bewertungsgesichtspunkten sind die Abwertungen der SEK und NOK allerdings unterschiedlich zu betrachten. Die NOK ist auf Grundlage von Kaufkraftparitäten gegenüber dem USD nun fair bewertet und zum EUR sogar noch immer überbewertet. Anders verhält es sich bei der SEK. Sie ist sowohl gegenüber dem EUR als auch gegenüber dem USD unterbewertet.

Als High Beta-Währungen werden NOK und auch SEK anfällig für eine veränderte Stimmung an den Aktienmärkten bleiben. Neuerliche Abwertungen sollten nicht ausgeschlossen werden. Ebben die Risikofaktoren im Jahresverlauf ab, dürften beiden Währungen gegenüber dem USD und dem EUR Zugewinne verzeichnet werden.

4. Gruppe: Stellvertreter für Asien (AUD und NZD)

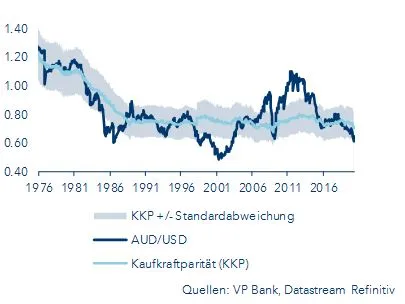

Neben der norwegischen Krone kamen der australische Dollar (AUD) und der neuseeländische Dollar (NZD) seit Ausbruch der Corona-Krise unter den G10-Währungen am stärksten unter die Räder. Mit der Ausbreitung des Virus in China, dem wichtigsten Handelspartner für Australien und Neuseeland, waren beide Länder schon früh betroffen. Jüngst konnte der AUD als auch der NZD einen Teil der Verluste wieder wettmachen. Insbesondere der «Aussie» profitiert von der Hoffnung, dass sich die Wirtschaft dank massiver Stimuli rasch erholen kann, zumal die Dynamik in China anzieht. Der AUD - und in abgeschwächer Form der NZD - sollten von einer wirtschaftlichen Belebung der Weltwirtschaft nach Ende der strengen Lockdown-Massnahmen profitieren. Wir rechnen für beide Währungen auf Sicht der kommenden sechs Monate mit Kursgewinnen gegenüber dem US-Dollar. So ist etwa der australische Dollar unter kaufkraftparitätischen Gesichtspunkten, zum ersten Mal seit der Finanzkrise der Jahre 2008 und 2009 unterbewertet.

AUD/USD und Kaufkraftparität

Fazit

Viele Währungen sehen derzeit auf den ersten Blick günstig aus. Doch die Eindämmungsmassnahmen im Kampf gegen die Corona-Pandemie werden noch lange nachhallen. Die Folgen und Konsequenzen können bei allem ökonomischen Sachverstand nicht vollständig quantifiziert werden. Gerade deshalb wird die Unsicherheit wohl noch über einen längeren Zeitraum hoch bleiben. In den Schwellenländern besteht die latente Gefahr von Zahlungsausfällen. Mit einer raschen Erholung von Emerging Markets-Währungen ist deshalb nicht zu rechnen. Im Gegenteil: Neuerliche Rückschläge sind nicht auszuschliessen. Auch im Bereich der G10-Währungen springen derzeit die Ampeln noch nicht auf grün. Aber zumindest der australische und der neuseeländische Dollar könnten aufgrund der Nähe dieser Länder zu China und die dortige erkennbare konjunkturelle Erholung in den kommenden Monaten profitieren und zumindest moderate Aufwertungen an den Tag legen.

Wichtige rechtliche Hinweise

Diese Dokumentation wurde von der VP Bank AG (nachfolgend Bank) erstellt und durch die Gesellschaften der VP Bank Gruppe vertrieben. Diese Dokumentation stellt kein Angebot und keine Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten dar. Die darin enthaltenen Empfehlungen, Schätzungen und Aussagen geben die persönliche Auffassung des betreffenden Analysten der VP Bank AG im Zeitpunkt des auf der Dokumentation genannten Datums wieder und können jederzeit ohne vorherige Ankündigung geändert werden. Die Dokumentation basiert auf Informationen, welche als zuverlässig eingestuft werden. Diese Dokumentation und die darin abgegebenen Einschätzungen oder Bewertungen werden mit äusserster Sorgfalt erstellt, doch kann ihre Richtigkeit, Vollständigkeit und Genauigkeit nicht zugesichert oder gewährleistet werden. Insbesondere umfassen die Informationen in dieser Dokumentation möglicherweise nicht alle wesentlichen Angaben zu den darin behandelten Finanzinstrumenten oder deren Emittenten.

Weitere wichtige Informationen zu den Risiken, welche mit den Finanzinstrumenten in dieser Dokumentation verbunden sind, zu den Eigengeschäften der VP Bank Gruppe bzw. zur Behandlung von Interessenkonflikten in Bezug auf diese Finanzinstrumente sowie zum Vertrieb dieser Dokumentation finden Sie unter https://www.vpbank.com/rechtliche_hinweise_de.pdf

Ersten Kommentar schreiben