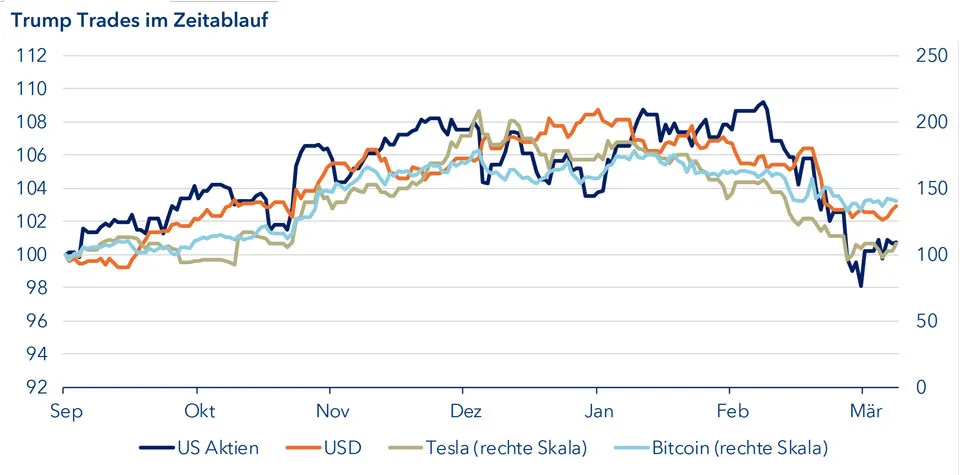

Makroökonomische Ursachenforschung

Die positive Reaktion folgte als direkte Konsequenz aus nicht enden wollenden Negativ-Schlagzeilen in Verbindung mit Musks' aktiver Unterstützung für den Kurs des amerikanischen Präsidenten. Aus einem anderen Blickwinkel ließe sich das Handeln des Tech-Moguls auch als Distanzierung interpretieren, da die protektionistischen Töne aus dem Weißen Haus nicht nur ihm, sondern auch weiten Teilen der wirtschaftlichen Elite mehr schaden als nützen dürften.

Noch erstaunlicher als der schrittweise Rückzug von Musk war dessen kritische Stellungnahme zu der am vergangenen Mittwoch vorgestellten Zollpolitik des Präsidenten. Am vergangenen Samstag sprach er sich für eine tiefere wirtschaftliche Integration zwischen den USA und Europa aus und forderte gar die Abschaffung aller Zölle. Dieser öffentlichkeitswirksame Widerspruch klingt inzwischen bei immer mehr der bekannten Wallstreet-Größen an. Obwohl Schwergewichte wie Stephen A. Schwarzman (CEO der Blackstone Group), Timothy Mellon (Erbe der Gründerfamilie der Mellon National Bank) oder Kenneth C. Griffin (CEO der Citadel LLC) den Wahlkampf von Donald Trump noch aktiv unterstützten, löste die Ankündigung von zusätzlichen Zöllen am vergangenen Mittwoch im Rosengarten des Weißen Hauses und der Ausruf zum «Liberation Day» zunehmenden Widerstand aus.

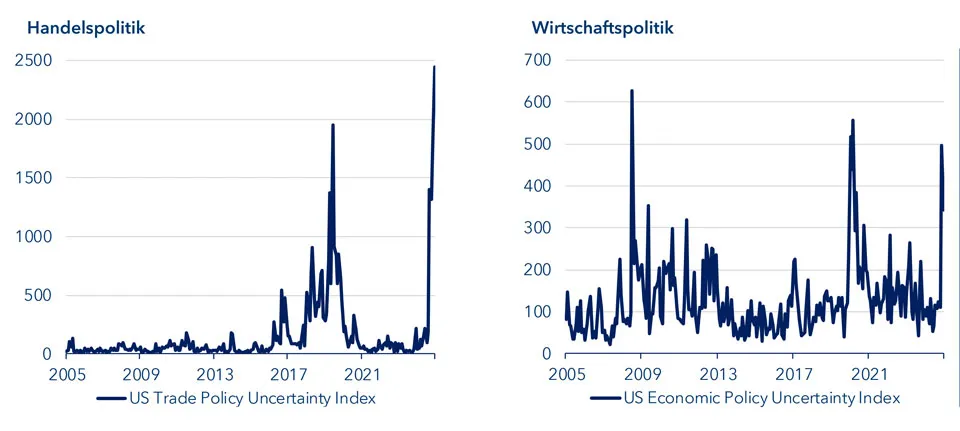

Die US-Administration plant ihre Handelspartner mit Zöllen in Höhe von durchschnittlich 25 Prozent zu belegen. Auch wenn die USA bereits in der Vergangenheit Zölle als wirtschaftliches und politisches Instrument eingesetzt haben, stellt dieser Schritt nicht weniger als die historisch gesehen schnellste Anhebung von Handelshemmnissen in der Geschichte dar. Die Reaktion der Börsen ließ dementsprechend nicht lange auf sich warten und führte zu einem weltweiten Rückgang der wichtigsten Leitindizes, allen voran in den USA.

Dabei scheint Donald Trump umso entschlossener zu sein, seine politische Agenda in dieser Legislatur durchzusetzen. War seine erste Amtszeit noch davon geprägt provokativ aufzutreten und Druck durch seinen konfrontativen Stil zu erzeugen, beabsichtigt er nun eine vollständige Umkehr der bisherigen Handelspolitik. Begeben Sie sich mit uns auf die Suche nach den Ursachen der aktuellen wirtschaftspolitischen Entwicklung und lassen Sie uns einen Ausblick auf mögliche Szenarien in Europa wagen.

Trump 1.0

Festzuhalten gilt, dass sich Donald Trump in Bezug auf Organisation, Ziele und Methoden grundlegend positioniert hat. So war beispielsweise die Deregulierung zahlreicher Branchen – insbesondere im Finanz- und Energiesektor – eine der zentralen politischen Maßnahmen. Zudem führte im Jahr 2017 die neue Steuerreform, in der die Körperschaftssteuer von 35 % auf 21 % gesenkt wurde, zu stark steigenden Unternehmensgewinnen.

Auch in den folgenden Jahren seiner ersten Amtszeit erreichten die amerikanischen Aktienindizes Rekordstände. Katalysatoren für diesen Börsenboom waren die Erholung der Märkte nach der COVID-19-Pandemie sowie eine expansive Geldpolitik. Gerade diese Maßnahmen sicherten ihm die Unterstützung der Wall Street. In Trumps erste Amtszeit fiel zwar der Handelskrieg mit China und Mexiko (u.a. Zölle auf Waschmaschinen, Solarpaneele, Aluminium und Stahl), doch nach mehreren Verhandlungen wurden die angekündigten Maßnahmen letztlich nicht umgesetzt.

Während die Auswirkungen von Trumps Maßnahmen eine Hausse an den Aktienmärkten waren, dürften die Auswirkungen auf die Anleihen- und Zinsmärkte in der zweiten Amtszeit der Trump-Administration deutlich größer sein.

Dies ist vor allem auf die von Trump verfolgte Politik der Steuersenkungen (für private Haushalte und Unternehmen) und Ausgabenprogramme zurückzuführen. Dies dürfte zu einem Anstieg der langfristigen Zinsen, höheren Inflationserwartungen und einer steileren USD-Zinskurve führen. Zur Finanzierung werden insbesondere die niedrigen Zinsen auf US-Staatsanleihen benötigt. Doch das dürfte nicht ausreichen. Schon jetzt prognostiziert das CBO, dass die US-Staatsverschuldung bis 2054 auf 172 % des BIP ansteigen wird, wenn die angekündigten Ausgaben erhöht werden. Dies trägt insbesondere zur Ausweitung des Leistungsbilanzdefizits bei. Für die Trump-Administration, die das bestehende außenwirtschaftliche Ungleichgewicht mit allen Mitteln bekämpfen will, ist dieses Defizit ein rotes Tuch.

War unter Trump 1.0 vor allem der Eindruck entstanden, dass die angekündigten Zölle als politisches Instrument dienen sollten, um Verhandlungsmasse zu gewinnen, wirtschaftlichen Druck aufzubauen und politische Zugeständnisse zu erreichen, so lassen sich nun Gründe finden, die über die bisherigen Drohkulissen und deren Konsequenzen hinausgehen. Die am Liberation Day angekündigten Zölle dienen insbesondere der Verlagerung von Lieferketten (Ziel: China), der Reduzierung des Handelsdefizits und der Ankurbelung der heimischen Produktion (Ziele: China, EU, Japan) sowie der Generierung von Einnahmen zur Finanzierung des Staatshaushalts (Ziel: intrinsisch).

Die Auswirkungen auf Europa

Aktion erzeugt Gegenreaktion. Was Europa betrifft, so sollten die vorwiegend handelspolitischen Maßnahmen den Europäern helfen, sich mehr auf sich selbst zu konzentrieren. Das beste Beispiel dafür ist das noch in der Diskussion befindliche Ausgabenprogramm. Geht es nach den Plänen der Europäischen Kommission, sollen im Rahmen von «Re-Arm Europe» künftig 650 Milliarden Euro für Aufrüstung und Stärkung der Verteidigung bereitgestellt werden. Zusätzlich sollen einzelne EU-Staaten auf gemeinsame Kredite in Höhe von EUR 150 Mrd. zurückgreifen können. Deutschland als größte Volkswirtschaft Europas befindet sich im Rahmen der Regierungsbildung einer möglichen schwarz-roten Regierung ebenfalls in der Umsetzung eines neuen Schuldenprogramms. Damit stünden in den nächsten 10 Jahren zusätzlich zum regulären Haushalt EUR 500 Mrd. für Infrastrukturprojekte zur Verfügung. Es bleibt abzuwarten, wie die konkrete Reaktion der EU auf die angekündigten US-Zölle in den nächsten Tagen aussehen wird.

Aktien Europa im Fokus. Seit Anfang 2025 konnten sich die europäischen Aktien im Vergleich zu den amerikanischen relativ gut behaupten, sind aber in den letzten Tagen ebenfalls in den Abwärtsstrudel geraten. Gemessen am MSCI Europe erwirtschaften europäische Unternehmen nach Berechnungen von Morgan Stanley 26 % ihrer Umsätze in den USA. Darin enthalten sind allerdings auch einige Produktgruppen mit einem Anteil von derzeit 6,5 %, die vorerst von den angekündigten Zöllen ausgenommen sind, wie z.B. pharmazeutische Produkte. Neben den angekündigten Ausgabenprogrammen der europäischen Staaten, die vor allem der heimischen Produktion zugutekommen dürften, erweist sich auch die relativ günstige Bewertung europäischer Aktien als vorteilhaft. Das Vorgehen Trumps führt zu einer nachhaltigen Spaltung des transatlantischen Bündnisses, die von den europäischen Staats- und Regierungschefs zunehmend als historische Chance für mehr Einigkeit in Europa begriffen wird. Wenn es gelingt, wichtige Reformen zum Bürokratieabbau (insbesondere in Deutschland) anzustoßen und wichtige Themen wie Digitalisierung, wirtschaftliche Integration und grüne Transformation voranzutreiben, kann Europa letztlich von Trumps Politik profitieren.