Dollar und Franken sind nur temporär im Hoch

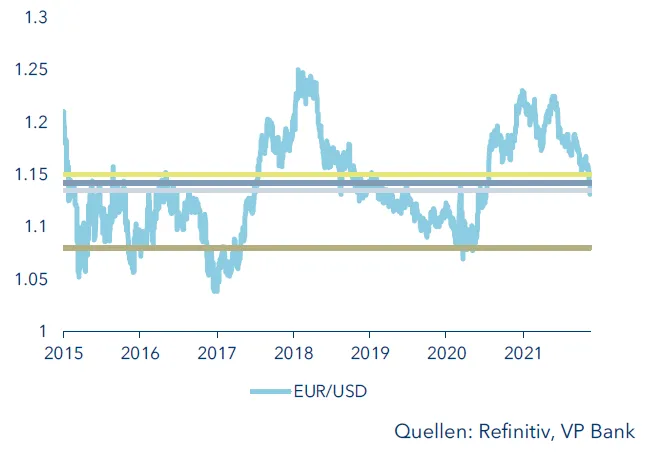

Der US-Dollar lässt seit einigen Wochen die Muskeln spielen. Das Währungspaar EUR/USD fiel jüngst unter den wichtigen Widerstand von 1.15, was schliesslich Aufwertungen des US-Dollar bis in den Bereich von 1.13 ermöglichte. Die Markstimmung hat aufgrund höherer konjunktureller Risiken zugunsten der US-Währung gedreht, ausgehend von Materialknappheiten und merklich gestiegenen Corona-Neuinfektionen, weiter gekletterten Inflationsraten und der Aussicht auf US-Zinserhöhungen. Gleichzeitig signalisiert die Europäische Zentralbank (EZB) keine deutliche Abkehr von der ultra-expansiven Geldpolitik.

Dass sich an dieser Gemengelage kurzfristig etwas ändert, ist unwahrscheinlich. Der Euro könnte aus markttechnischer Sicht gegenüber dem US-Dollar bis auf 1.08 fallen. Dies ist nicht unser Hauptszenario, allerdings eines, dass wir nicht völlig ausschliessen können. Niveaus von 1.12 erachten wir jedoch als wahrscheinlich.

EUR/USD und Unterstützungslinien

US-Dollar profitiert vom aktuellen Umfeld

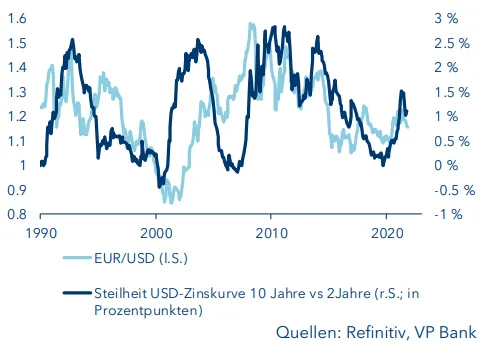

Wie sich derzeit anhand der Materialknappheiten zeigt, geht die Corona-Pandemie mit so manchem Phänomen einher. Konjunkturrisiken rücken vermehrt in den Vordergrund, ablesbar etwa an der Verflachung der US-Zins-strukturkurve. Verflachungstendenzen der Kurve und die Aufwertungen des USD verliefen jüngst parallel. Dies ist kein Zufall, denn der Greenback ist eine defensive Währung, die in Zeiten hoher Unsicherheit oder auch in Phasen von Konjunkturrisiken profitiert. An den Devisen- und Zinsmärkten scheinen derzeit also kurzfristige wirtschaftlichen Gefahren eine stärkere Rolle einzunehmen als dies an den Aktienmärkten der Fall ist. Letztere «schauen» durch die aktuell schwierige Phase hindurch. Es gilt jedoch auch umgekehrt: Zieht die Weltwirtschaft im kommenden Jahr wieder an und lassen die Unsicherheiten nach, verliert der Dollar – und dies ganz unabhängig von der Zinspolitik der US-Notenbank Fed.

Erinnert sei an die Phase von 2004 bis 2007, als die Fed den Leitzins von 1 % auf 5.25 % anhob und der Dollar gleichzeitig auf Rekordtiefstände gegenüber dem Euro sank. Ein globaler Aufschwung manifestiert sich auch in einer zunehmenden Steilheit der US-Zinskurve. An den Zinsmärkten geben dabei langlaufende Staatstitel stärker nach als kurzfristige, weil Anleger auf höhere Leitzinsen setzen. Es muss bei dieser Betrachtung auch nicht weiter verwundern, dass eine Versteilerung der Zinskurve tendenziell mit einem schwächeren Dollar einhergeht (siehe Grafik). Dies zeigt also einmal mehr, dass in den USA höhere Kapitalmarktrenditen mit einem stärkeren Greenback nicht gleichzusetzen sind.

EUR/USD und Steilheit der US-Zinskurve

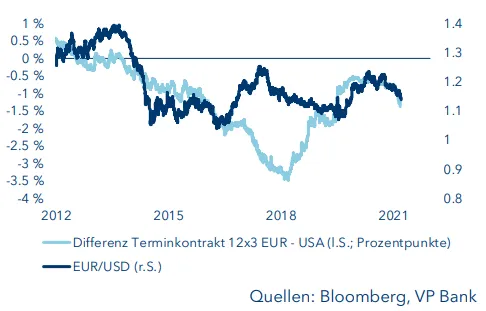

In der Tat erklären Zinsdifferenzen die derzeitige Stärke des Dollar nur unzureichend.

EUR/USD und Zinsdifferenz 2-jähriger Staatstitel

Zwischen dem aktuellen Kurs des Währungspaares EUR/USD und der Renditedifferenz eines 2-jährigen US-Staatstitels und einer deutschen Bundesanleihe sind keine augenfälligen Abweichungen auszumachen.

Dies gilt auch mit Blick auf die Zinserwartungen. Die Differenz der Terminkontrakte auf EUR- bzw. USD-Geldmarktsätze in zwölf Monaten für eine dann dreimonatige Laufzeit und dem Wechselkurs EUR/USD lassen derzeit ebenfalls keine eklatanten Differenzen erkennen.

EUR/USD und Zinserwartungen

Gerade deshalb sehen wir uns in der These bestätigt, dass der USD derzeit aufgrund bestehender konjunktureller Unsicherheit gefragt ist. Die unterschiedliche Haltung der Fed und der EZB zur zukünftigen Geldpolitik dürften insofern eine Rolle spielen, als dass das für den Dollar günstige Umfeld noch zusätzlich befeuert wird. Allerdings dürfte aus unserer Sicht auch gelten: Legen sich die Materialknappheiten, wird sich der konjunkturelle Aufschwung fortsetzen. Die Auftragsbücher in der Industrie sind voll und die Lager leer. Sind Rohstoffe und Materialien wieder in ausreichendem Masse verfügbar, ist mit einem kräftigen Anziehen der Industrieproduktion zu rechnen. Konjunkturelle Risiken rücken dann wieder in den Hintergrund. In solch einem Umfeld dürfte der Dollar zur Schwäche neigen. Dazu würde passen, dass die US-Zinskurve wieder steiler werden dürfte.

Fazit EUR/USD

Die Stärke des US-Dollar passt zum gegenwärtigen Umfeld. Konjunkturrisiken haben auf kurze Sicht aufgrund der Materialknappheiten zugenommen. Auch das wieder höhere Infektionsgeschehen trägt zu den wirtschaftlichen Unsicherheiten bei. Zusätzlich steigen die Inflationsraten auf hohem Niveau weiter an. Dies ist ein nahezu perfektes Umfeld für den Dollar. Wenn nun aber Materialien wieder in ausreichendem Masse verfügbar sind, kehrt sich das Ganze ins Gegenteil, was dann zu einer Dollar-Schwäche führen dürfte. Wir rechnen also auf kurze Sicht mit einem weiterhin festen Dollar. Die Aufwertungen des Greenback können sich fortsetzen, im Extremfall auf bis zu 1.08 gegenüber dem Euro; das entspricht allerdings nicht unserem Hauptszenario. Auf Sicht von zwölf Monaten und darüber hinaus, erwarten wir weiterhin einen schwächeren US-Dollar (vgl. Investmentmagazin Teleskop, Link).

Franken profitiert ebenfalls

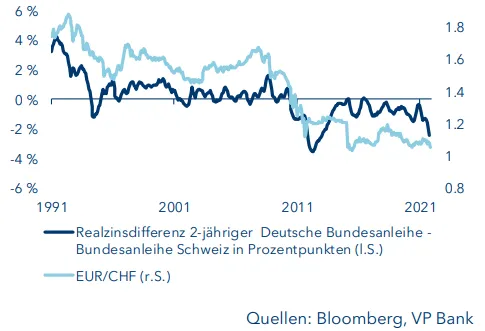

Auch der Schweizer Franken kann in Analogie zum US-Dollar profitieren. Materialknappheiten, steigende Corona-Infektionszahlen und aktuell in der Eurozone stärker steigende Inflationsraten helfen der Valuta gegenüber dem Euro. Gerade letzteres schlägt sich in wesentlich tieferen negativen Realzinsen innerhalb der Eurozone im Vergleich zur Schweiz nieder, was die Aufwertungen des Franken zum Euro einmal mehr begünstigt (siehe Grafik).

EUR/CHF und Realzinsdifferenz

Hinzu kommt, dass nun an den Zinsmärkten der Schweizerischen Nationalbank (SNB) langfristig ein grösserer Spielraum bei Zinsanhebungen eingeräumt wird als der EZB (siehe Grafik nachfolgend).

Erwartete Leitzinserhöhungen: Geldmarkt-Terminkontrakte

Interessant ist, dass an den Finanzmärkten selbst auf kurze Sicht ein paralleles Handeln von EZB und SNB erwartet wird. Demnach würden die Schweizer Währungshüter also nicht erst nach ihren Kollegen in Frankfurt handeln, sondern mit ihnen.

Die SNB hat in Anbetracht der Frankenstärke ihre Devisenmarktinterventionen reaktiviert. Es scheint, als ob eine Aufwertung unter die Marke von 1.05 gegenüber dem Euro derzeit vermieden werden soll. Wie die jüngste Marktbewegung aber zeigt, gilt selbst die 1.05 nicht als strikte Untergrenze für die SNB. Seit den Sommermonaten haben die Sichteinlagen der Geschäftsbanken bei der SNB um rund 8 Mrd. CHF zugenommen, was als Indikator für den Umfang der Eingriffe am Währungsmarkt gilt.

Strukturelle Stärken der Schweiz

Für den auf längere Sicht erwarteten höheren Zinsanhebungsspielraum dürften zweierlei Gründe vorliegen: Zum einen liegen in der Schweiz der Leitzins und der Einlagesatz für Geschäftsbanken bei –0.75 %. Im Euroraum liegt der Leitzins hingegen bei 0 % (Zinssatz für das Hauptrefinanzierungsgeschäft) und der Einlagesatz bei –0.5 %. Die SNB hat also auf dem Weg zu einer Normalisierung der Geldpolitik einen weiteren Weg vor sich als die EZB. Folglich muss sie die Zinsen deutlicher anheben, ehe sie wieder zurück im positiven Bereich ist.

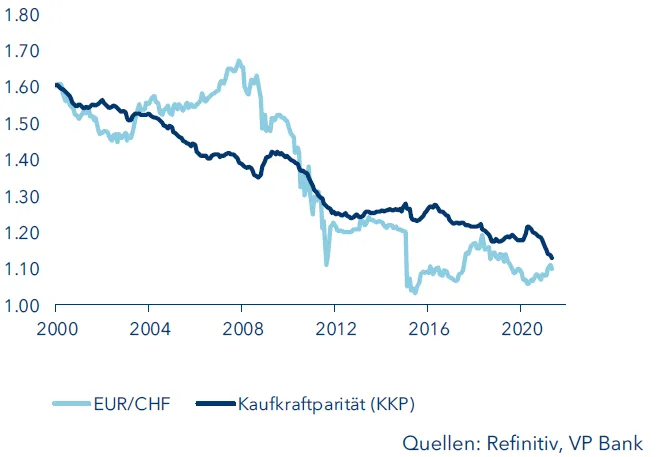

Zum anderen könnten sich hinter den Zinserhöhungserwartungen der SNB auch strukturelle Gesichtspunkte verbergen. Die EZB ist die Notenbank eines heterogenen Währungsraumes. Unterschiedliche Finanz- und Wirtschaftspolitiken in den Mitgliedsländern erfordern Rücksichtnahme auf den schwächsten Partner. Gerade deshalb könnte das Zinsniveau längerfristig unter demjenigen der Schweiz liegen. Die Eidgenossenschaft gehört zu den wettbewerbsfähigsten Volkswirtschaften der Welt, was auf Sicht von mehreren Jahren für im Vergleich zur Eurozone höhere Wachstumsraten und somit auch für ein höheres Zinsniveau sorgen könnte. Da die EZB aktuell vermehrt und regelmässig auf einheitliche Finanzierungsbedingungen innerhalb des Währungsraumes verweist, kann tatsächlich ein Hinweis darauf sein, dass zugunsten des schwächeren und nicht etwa des stärksten Mitgliedslandes gehandelt wird. Damit besteht aber das Risiko, dass selbst bei nachhaltig hoher Inflation die EZB nicht adäquat mit einer entsprechenden Zinspolitik reagieren wird. Gerade diese Sichtweise könnte die gegenwärtige Stärke des Franken gegenüber dem Euro erklären. Dies spräche auch längerfristig für feste Notierungen der eidgenössischen Valuta. Dazu passt auch die Entwicklung der Kaufkraftparität (siehe Grafik).

EUR/CHF und Kaufkraftparitäten

Die Kaufkraftparität entwickelte sich zuletzt mit neuer Dynamik zugunsten des Franken. Die unserer Berechnung zugrundeliegenden Produzentenpreisdifferenzen rücken den fairen Wert gegenüber dem Euro immer näher zu den aktuellen Kursniveaus.

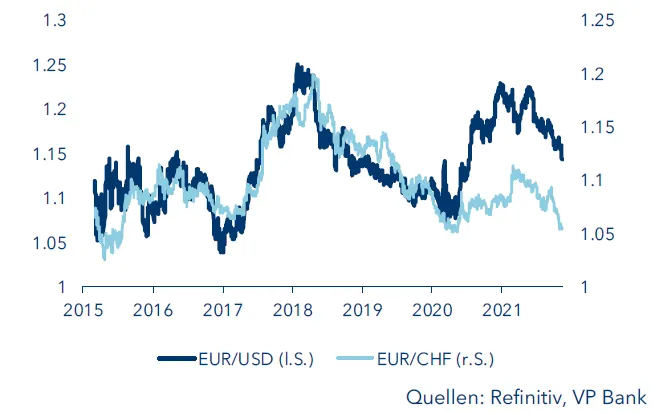

Sollten sich die Materialknappheiten und damit einhergehenden wirtschaftlichen Risiken legen, spräche dies wiederum auf kürzere Sicht für Franken-Abwertungen. Dies wäre insbesondere dann der Fall, wenn auch der Euro in einem globalen Wachstumsumfeld an Stärke gewinnen würde. In diesem Zusammenhang sei auf die bestehende Kluft beim Wechselkurs EUR/USD und EUR/CHF verwiesen.

EUR/USD und EUR/CHF

Wie die Grafik verdeutlicht, zeigen beide Währungspaare einen Gleichlauf. Dahinter verbirgt sich jeweils eine generelle Euro-Stärke bzw. Euro-Schwäche. Würde also in Anbetracht eines fortgesetzten globalen Aufschwungs der US-Dollar gegenüber der europäischen Gemeinschaftswährung abschwächen, wären auch höhere Notierungen beim Währungspaar EUR/CHF möglich. Aus diesem Grund erachten wir auf Sicht des kommenden Jahres Wechselkursnotierungen von 1.10 gegenüber dem Euro für wahrscheinlich.

Fazit EUR/CHF

Ähnlich wie der US-Dollar kann der Franken in Anbetracht bestehender konjunkturellen Risiken aufgrund des Materialmangels profitieren. Doch auch die noch immer taubenhafte EZB stützt gegenwärtig das Sentiment zugunsten des CHF. Hellt sich der konjunkturelle Ausblick auf, rechnen wir mit einer Schwäche des CHF. Längerfristig wird der Franken aber grundsätzlich gut unterstützt bleiben, dafür sprechen die Kaufkaufkraftparität, die sich zugunsten des Franken entwickelt sowie die strukturelle wirtschaftliche Stärke der Eidgenossenschaft.

Wichtige rechtliche Hinweise

Diese Dokumentation wurde von der VP Bank AG (nachfolgend Bank) erstellt und durch die Gesellschaften der VP Bank Gruppe vertrieben. Diese Dokumentation stellt kein Angebot und keine Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten dar. Die darin enthaltenen Empfehlungen, Schätzungen und Aussagen geben die persönliche Auffassung des betreffenden Analysten der VP Bank AG im Zeitpunkt des auf der Dokumentation genannten Datums wieder und können jederzeit ohne vorherige Ankündigung geändert werden. Die Dokumentation basiert auf Informationen, welche als zuverlässig eingestuft werden. Diese Dokumentation und die darin abgegebenen Einschätzungen oder Bewertungen werden mit äusserster Sorgfalt erstellt, doch kann ihre Richtigkeit, Vollständigkeit und Genauigkeit nicht zugesichert oder gewährleistet werden. Insbesondere umfassen die Informationen in dieser Dokumentation möglicherweise nicht alle wesentlichen Angaben zu den darin behandelten Finanzinstrumenten oder deren Emittenten.

Weitere wichtige Informationen zu den Risiken, welche mit den Finanzinstrumenten in dieser Dokumentation verbunden sind, zu den Eigengeschäften der VP Bank Gruppe bzw. zur Behandlung von Interessenkonflikten in Bezug auf diese Finanzinstrumente sowie zum Vertrieb dieser Dokumentation finden Sie unter https://www.vpbank.com/rechtliche_hinweise_de.pdf